-待抵扣进项税(待抵扣进项税额会计分录是如何做的?)

1.待抵扣进项税额会计分录是如何做的?

借:库存商品(或其他相关科目)

借:应交税金-待抵扣进行税额

贷:银行存款(或其他相关科目)

收到比对结果后

借:应交税金-应交增值税(进项税额)

贷:应交税金-待抵扣进行税额

扩展资料

增值税进项税额并非可以全额抵扣,是否可以抵扣需视情而论。随着“营改增”试点扩围工作的逐步推开,增值税一般纳税人接受试点纳税人提供的应税服务,相关企业在增值税会计核算和纳税申报环节存在着税政不够完善。

理解不够清晰,抵扣不够准确,操作不够规范,由此造成增值税一般纳税人抵扣进项税额时,存在发票开具内容不规范,原始资料不齐全,扣税凭证不合法等一系列问题,从而使得抵扣进项税额的不确定性增大。

参考资料来源:百度百科——待抵扣进项税额

2.待抵扣进项税账务处理

辅导期纳税人取得增值税抵扣凭证后借记“应交税费——待抵扣进项税额”明细科目,贷记相关科目。

交叉稽核比对无误后,借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——待抵扣进项税额”科目。

经核实不得抵扣的进项税额,红字借记“应交税费——待抵扣进项税额”,红字贷记相关科目。

扩展资料:

增值税转型:增值税转型后进项税额抵扣。

1纳税人取得固定资产后,支付了相关费用并取得了相关抵扣凭证,但这部分进项税额并不能全部抵扣当期的销项税额,所以,我们先将此部分销项税额记入“待抵扣税额——待抵扣增值税(增值税转型)”,然后按有关规定,再转入“应交税费——应交增值税(固定资产进项税额)”的借方,抵扣当期的销项税额。

2、纳税人购进的已作进项抵扣的固定资产发生非增值税应税行为,应将这部分进项税额转出。

3、增值税转型范围内的固定资产发生了视同销售行为,应将这部分增值税记入“应交税费——应交增值税(固定资产销项税额)”的贷方。

发生中途转让行为,应作销售计算销项税额记入“应交税费——应交增值税(固定资产销项税额)”的贷方,如果“待抵扣税额——待抵扣增值税(增值税转型)”有余额,也应等量将这部分销项税额转入“应交税费——应交增值税(固定资产销项税额)”。

参考资料来源:百度百科-抵扣进项税额

3.待抵扣进项税额怎么作分录?

近日,《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称“39号公告”)发布,细化增值税改革具体政策措施。其中,最暖心的亮点之一就是允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额,即加计抵减政策。但是,你知道其中的十个细节吗?下面就让我们一起学习一下吧。

一要注意政策执行期间

是2019年4月1日至2021年12月31日

二要注意确认条件

生产、生活性服务纳税人是指

提供邮政服务、电信服务、现代服务、生活服务(简称四项服务)

取得的销售额占全部销售额的比重超过50%的纳税人

三要区分不同设立时间

2019年3月31日前设立的纳税人 自2018年4月至2019年3月期间的销售额(经营期不满12个月的 按照实际经营期的销售额)符合上述规定条件的 自2019年4月1日起适用加计抵减政策 2019年4月1日后设立的纳税人 自设立之日起3个月的销售额符合上述规定条件的 自登记为一般纳税人之日起适用加计抵减政策 四是确认的连续性 确定适用加计抵减政策后

当年内不再调整,以后年度是否适用

根据上年度销售额计算确定

五是准确计算加计抵减的基数

按照当期可抵扣进项税额的10%计提当期加计抵减额

不得从销项税额中抵扣的进项税额部分

不能作为计提的基数

已计提加计抵减额的进项税额按规定作进项税额转出的

应在进项税额转出当期相应调减加计抵减额

六要区分三种情况抵减

抵减前的应纳税额等于零的

抵减前的应纳税额大于零且大于当期可抵减加计抵减额的

抵减前的应纳税额大于零且小于或等于当期可抵减加计抵减额的

七要记住一个例外

出口货物劳务、发生跨境应税行为不适用加计抵减政策

兼营出口货物劳务、发生跨境应税行为

且无法划分不得计提加计抵减额的进项税额

需要按政策规定予以剔除

八是单独核算加计抵减

纳税人应单独核算加计抵减额的

计提、抵减、调减、结余等变动情况

九是首次需填表声明

在年度首次确认适用加计抵减政策时

需提交《适用加计抵减政策的声明》

同时兼营四项服务的

应按照四项服务中收入占比最高的业务在表中勾选确定所属行业

十是有始有终

加计抵减政策到期后

纳税人不再计提加计抵减额

结余的加计抵减额停止抵减

4.待抵扣进项税放什么科目

购入货物未取得发票,货物先按合同价暂估入库,待收到发票后,正式入库:

发票未到:

借:库存商品--

贷:应付账款--

收到发票后,红冲:

借:库存商品---(红字)

贷:应付账款---(红字)

按发票金额正式入库:

借:库存商品---

应交税金---应交增值税(进项税额)

贷:应付账款

这时,就可以根据发票申请办理认证手续了,认证后就可以抵扣。 (如果企业设置有“待抵扣进项税”科目,上面的科目可以直接这样做:

借:库存商品---

应交税金--应交增值税(待抵扣进项税额)

贷:应付账款---

认证后,抵扣时,就可以直接从“待抵扣进项税额”转出就可以了。

5.待抵扣进项税额怎么作分录

近日,《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称“39号公告”)发布,细化增值税改革具体政策措施。其中,最暖心的亮点之一就是允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额,即加计抵减政策。但是,你知道其中的十个细节吗?下面就让我们一起学习一下吧。

一要注意政策执行期间

是2019年4月1日至2021年12月31日

二要注意确认条件

生产、生活性服务纳税人是指

提供邮政服务、电信服务、现代服务、生活服务(简称四项服务)

取得的销售额占全部销售额的比重超过50%的纳税人

三要区分不同设立时间

2019年3月31日前设立的纳税人 自2018年4月至2019年3月期间的销售额(经营期不满12个月的 按照实际经营期的销售额)符合上述规定条件的 自2019年4月1日起适用加计抵减政策 2019年4月1日后设立的纳税人 自设立之日起3个月的销售额符合上述规定条件的 自登记为一般纳税人之日起适用加计抵减政策 四是确认的连续性 确定适用加计抵减政策后

当年内不再调整,以后年度是否适用

根据上年度销售额计算确定

五是准确计算加计抵减的基数

按照当期可抵扣进项税额的10%计提当期加计抵减额

不得从销项税额中抵扣的进项税额部分

不能作为计提的基数

已计提加计抵减额的进项税额按规定作进项税额转出的

应在进项税额转出当期相应调减加计抵减额

六要区分三种情况抵减

抵减前的应纳税额等于零的

抵减前的应纳税额大于零且大于当期可抵减加计抵减额的

抵减前的应纳税额大于零且小于或等于当期可抵减加计抵减额的

七要记住一个例外

出口货物劳务、发生跨境应税行为不适用加计抵减政策

兼营出口货物劳务、发生跨境应税行为

且无法划分不得计提加计抵减额的进项税额

需要按政策规定予以剔除

八是单独核算加计抵减

纳税人应单独核算加计抵减额的

计提、抵减、调减、结余等变动情况

九是首次需填表声明

在年度首次确认适用加计抵减政策时

需提交《适用加计抵减政策的声明》

同时兼营四项服务的

应按照四项服务中收入占比最高的业务在表中勾选确定所属行业

十是有始有终

加计抵减政策到期后

纳税人不再计提加计抵减额

结余的加计抵减额停止抵减

6.待抵扣进项税额如何做账务处理

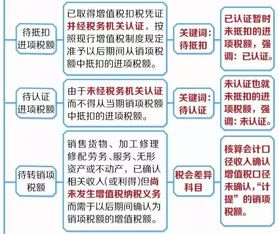

应交税金科目下增设待抵扣进项税额明细科目,该明细科目用于核算取得尚未扫描认证专用发票抵扣联、海关进口增值税专用缴款书、废旧物资普通发票以及货物运输发票,当月不申报抵扣的迸项税额。

当取得上述抵扣凭证时,借记应交税金待抵扣进项税额明细科目,贷记相关科目;实际通过认证,并申报抵扣进项税额时,借记应交税金应交增值税(进项税额)专栏,贷记应交税金待抵扣进项税额科目。

扩展资料:

“营改增”后不得抵扣进项税额的情况:

一、纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额。

二、对于那些年销售额低于500万的小规模试点企业,增值税的征收率为3%,不得抵扣进项税额。

三、购进的货物直接用于非应税、免税、集体福利和个人消费的,则没有进项税额。

四、购进的货物已经作了进项税额,后来又改变用途,用于非应税、免税、集体福利和个人消费等,则作为进项税额转出。

五、发生非正常损失的在产品、产成品,不能实现销售,不会产生销项税额,所以所耗用的购进货物已作为进项税额抵扣的增值税必须作为进项税额转出。

六、纳税人提供应税服务,开具增值税专用发票后,提供应税服务中止、折让、开票有误等情形,应当按照国家税务总局的规定开具红字增值税专用发票。未按照规定开具红字增值税专用发票的,不得扣减销项税额或者销售额。

七、增值税扣税凭证不符合法律法规,其进项税额不得抵扣。纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。

八、纳税人资料不齐全的,其进项税额不得从销项税额中抵扣。纳税人凭通用缴款书抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。资料不全的,其进项税额不得从销项税额中抵扣。

九、一般纳税人会计核算不健全,或者不能够提供准确税务资料的,应当申请办理一般纳税人资格认定而未申请的,应当按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

参考资料来源:搜狗百科--待抵扣进项税额

参考资料来源:搜狗百科--账务处理

7.应交税费

应交税费-待抵扣进项税和待摊费用-待抵扣进项税区2113别如下:

应交税费-待抵扣进项税是辅导期一般纳税人在“应交税金”科目下增设的“待抵扣进项税额”的明细科目,该明细科目用于核算辅导期一般纳税人取得尚未进行交叉稽核比对的已认证专用发票抵扣联、海关进口增值5261税专用缴款书以及运输费用结算单4102据(以下简称增值税抵扣凭证)注明或者计算的进项税额。

待摊费用-待抵扣进项税是指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额1653较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。企业单位在筹建期间发生的开办费,以及在生产经营期间发生的摊销期限在1年以上的各项费用,回应作为"长期待摊费用"。已经支付但不能作为当期费用的支出,流动资产项目之一。根据我国会计制度,低值易耗品也可列入待摊费用。待摊费用的概念基础是权答责发生制,也是配比原则的要求。中国新会计准则已废除该科目。