职工奖品(给职工买奖品,记入哪个)

1.给职工买奖品,记入哪个会计科目

给职工买奖品属于向职工提供非货币性福利,准则上账务处理如下:

以外购商品发放给职工作为福利(如,买奖品):

①购入时:

借:库存商品等

应交税费-应交增值税(进项税额)

贷:银行存款

②决定发放该项非货币性福利(奖品)时:

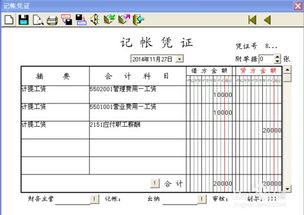

借:管理费用/生产成本等(取决于员工所属部分,划分成本、费用性质)

贷:应付职工薪酬-非货币性福利

③实际发放时:

借:应付职工薪酬-非货币性福利

贷:库存商品等

应交税费-应交增值税(进项税额转出)

2.工会奖品费怎样写会计分录

工会经费一般是按 工资总额*工会缴费2%率 :

1.计提时做:

借;管理费用

贷;应付职工薪酬-工会经费

2.支付上级工会做:

借:应付职工薪酬-工会经费

贷:银行存款

3.工会经费现在有的计提 有的不计提

不计提 发生工会奖品费直接支付做

借:管理费用-工会经费

贷;银行存款

4.如果提取工会经费了,收到退回的工会经费

借:银行存款等

贷:应付职工薪酬--工会经费