上级工会补贴(上级工会给的奖金怎么做会计分录)

1.上级工会给的奖金怎么做会计分录

一、收到上级工会给的奖金应作会计分录为:借记“入”。

二、说明《工会会计制度》中设置的收入类科目有8个:会费收入、拨缴经费收入、上级补助收入、政府补助收入、行政补助收入、事业收入、投资收益、其他收入等。这些科目中,来源于上级工会的收入有

1、“上级工会按规定转拨的工会经费中归属于本级工会的经费及建会筹备金”,计入“拨缴经费收入”与本题业务不符;

2、“上级补助收入”科目核算本级工会收到的上级工会补助的款项。包括:回拨补助、专项补助、超收补助、帮扶补助、送温暖补助、救灾补助、其他补助。奖金可视同补助的一种形式。

3、“会费收入”核算工会会员依照规定向工会组织缴纳的会费。“政府补助收入” 核算各级人民政府按照《工会法》和国家的有关规定给予工会的补助款项。“行政补助收入”核算工会取得的所在单位行政方面按照《工会法》和国家的有关规定给予工会的补助款项。均非来源于上级工会。

2.工会核算中 支付上级工会指定收款人的补助款应计入什么科目

1、收到上级工会的专项补助款时:借记“银行存款”,贷记“上级补助收入”。支付指定收款人时,根据补助的性质:借记有关支出科目(如“维权支出”、“行政支出”),贷记“银行存款”。

2、说明。

(1)上级补助收入指本级工会收到的上级工会补助的款项。包括回拨补助、专项补助、超收补助、帮扶补助、送温暖补助、救灾补助、其他补助。

(2)“维权支出”科目核算工会直接用于维护职工权益的支出。包括:劳动关系协调费:核算工会在协调劳动关系争议中发生的支出。劳动保护费:核算工会开展职工劳动保护发生的支出。法律援助费:核算工会向职工群众提供法律咨询、法律服务等发生的支出。困难职工帮扶费:核算工会对困难职工帮扶发生的支出。送温暖费:核算工会向职工送温暖发生的支出。其他维权支出:核算以上各项维权活动之外的维权支出,如参与立法费等。

(3)“行政支出”科目核算工会为行政管理、后勤保障等发生的各项日常支出。其中包括对个人和家庭的补助:核算工会用于对个人和家庭的补助支出。包括:离休费、退休费、退职费、抚恤金、生活补助、医疗费、住房公积金、提租补贴、购房补贴等。

3.上级补助收入科目的核算有哪些呢?

在事业单位会计科目中有一个上级补助收入科目,是指事业从上级单位、主管部门取得的非财政补助收入,是事业单位的上级单位、主管部门用财政补助收入之外的收入拨给所属单位的经费,如用自身组织的收入和集中下级单位的收入拨给事业单位的资金。

账务处理: 该账户属于收入类账户,贷方登记实际收到的上级补助收入数,借方登记上级补助收入的缴回数,年终,贷方余额全部转入“事业结余”账户。结转后,科目无余额。

事业单位收到上级补助收入时,借记“银行存款”账户,贷记“上级补助收入”账户;缴回时作相反的会计分录。年终结账时,将贷方余额全数转入“事业结余”账户,借记“上级补助收入”账户,贷记“事业结余”账户。

4.行政工会下乡人员补助款属于那个会计科目

一、工会人员下乡补助款可以作为工会开展的专题调研活动列入工会的“业务支出”科目核算。

二、说明1、《工会会计制度》第503号科目“业务支出”核算工会培训工会干部、加强自身建设及开展业务工作发生的各项支出。包括:01培训费:核算工会干部、积极分子培训等支出;02会议费:核算工会代表大会、委员会、经审会以及工会专业工作会议的各项支出;03外事费:核算工会开展外事活动方面的费用;04专项业务费:核算工会开展工会组织建设、考核表彰、建家活动、大型专题调研、经审专用经费等专项业务发生的支出;05其他业务支出:不属于以上业务开支的其他费用。

2、工会人员下乡补助也可以视作工会人员的劳动报酬列入“行政支出”科目,但这样就涉及到扣缴“个人所得税”的问题。

5.收到上级补助后以现金方式发给工会分会如何记帐

计提工会经费借:管理费用-工会经费贷:其他应付款-工会经费上交的时候借:其他应付款-工会经费贷:银行存款收到返还的时候借:银行存款贷:其他应付款-工会经费如果拨给下级或开展工会活动的时候借:其他应付款-工会经费贷:库存现金(银行存款)看这些分录,你应该明白了吧不要冲管理费用,也不要作为补贴款,因为工会经费是专款专用的,而且,作为补贴款,是要缴纳企业所得税的,但这并不需要,到申报的时候,还得解释一番。

所以最好的处理办法还是挂在其他应付款上,就和福利费一样的处理方式。

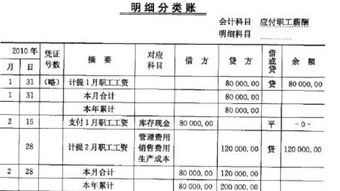

6.公司工会经费的会计分录都有哪些

如果你公司已按照新会计准则核算,则工会经费按应付职工薪酬项目进行明细核算1.计提工会经费时:借:管理费用 --工会经费;贷:应付职工薪酬—工会经费;2.交纳时:借:应付职工薪酬—工会经费 贷:银行存款3.返还时:借银行存款 贷:应付职工薪酬—工会经费;、“应付职工薪酬”科目使用说明对“职工薪酬”的范围和项目大体上规定了(一)职工工资、奖金、津贴和补贴;(二)职工福利费;(三)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;(四)住房公积金;(五)工会经费和职工教育经费;(六)非货币性福利;(七)因解除与职工的劳动关系给予的补偿;(八)其他与获得职工提供的服务相关的支出等项目。

但如何既合理反映其内容又能与相关政策相协调,将众多的项目合理的归类,需要对现有已知事项给予适当划分。