地勘事业单位(地质勘探的)

1.地质勘探的会计科目

地质勘探费用

该科目是用于核算在进行石油天然气地质勘探过程中所发生的探矿权使用费、地质调查、物理化学勘探各项支出和非成功探井等支出。

企业地质勘探过程中发生的各项支出,应先在“地质勘探支出”科目归集;期末根据股份公司有关地质勘探费用化的政策,将探矿权使用费、地质调查、物化探支出、勘探综合研究及储量评估项目支出、物理化学勘探各项支出,将干井成本转入本科目核销,借记本科目,贷记“地质勘探支出”科目。

探井支出是指为查明地层及油(气)藏情况所钻的井而发生的支出。包括:地层探井、详探井和地浅井等支出。

探井过程中发生的支出,借记“地质勘探支出”科目,贷记“银行存款”等科目。探井完工后,根据地质结论分别处理:

(一)对未获得探明储量的探井,为失败井(干井),按实际成本费用化,借记本科目,贷记“地质勘探支出”科目;

(二)对获得探明储量的探井,即成功井,应划分为有效井段及无效井段。有效井段是指主力油气产层段以上部分,具有工业油气产能,可形成探明可采储量。按有效井段实际发生的成本,借记“井及相关设施”科目,贷记“地质勘探支出”科目;无效井段成本,借记本科目,贷记“地质勘探支出”科目。

(三)完钻的探井一年内没有地质结论,且一段时间内不再进行评价和实施新方案的探井,应借记本科目,贷记“地质勘探支出”科目。

项目完工后,形成的固定资产,借记“固定资产”科目,贷记“地质勘探支出”科目。

期末应将本科目转入当期损益,借记“本年利润”科目,贷记本科目。

该科目期末应无余额。 2015年10月21日, 国土资源部发布《中国矿产资源报告(2015)》显示,2014年中国地质勘查投入1145亿元,新发现大中型矿产地249处。油气勘查取得重大突破,页岩气首次探明地质储量1068亿立方米。 《报告》显示,2014年中国石油勘查新增探明地质储量10.6亿吨、天然气9438亿立方米,45种主要矿产中有36种矿产的查明资源储量增长。其中,石油剩余技术可采储量增长2.0%,天然气增长6.5%,煤炭查明资源储量增长3.2%,铁矿增长5.6%,铜矿增长6.3%,铝土矿增长3.2%,金矿增长9.4%。截至2014年年底,1∶5万区域地质调查和1∶25万区域地质修测面积分别占陆域国土面积的31.7%和61.7%。首次实现中国管辖海域1∶100万区域地质调查全覆盖。

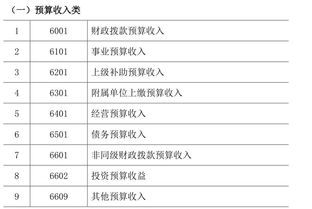

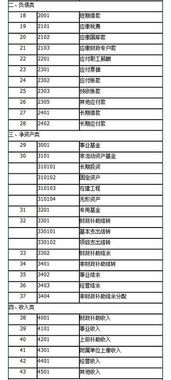

2.地质勘探服务企业账务处理涉及的会计科目有哪些

1。

以下是会计科目表,当然,看需要可以选择使用,不一定全部都用。 施工企业会计科目一览表 序号编号科目名称 一级科目二级科目三级科目 一、资产类 11001现金 21002银行存款 100201人民币存款 100202外币存款 31003#内部银行存款 41009其他货币资金 100901外埠存款 100902银行本票 100903银行汇票 100904信用卡 100905信用证保证金 100906存出投资款 51010*内部往来 61011*内部单位存款 71101短期投资 110101股票 110102债券 110103基金 110110其他 81102短期投资跌价准备 110201股票投资 110202债券投资 110203基金投资 110204其他投资 91111应收票据 101121应收股利 111122应收利息 121131应收账款 113101应收工程款 113102应收销货款 131132#备用金按部门或个人设置 141133其他应收款 113301应收赔款及罚款 113302应收出租物租金 113303应收垫付款 113304存出保证金 113305预付账款转入 113310其他 151141坏账准备 114101应收账款 114102其他应收款 161151预付账款 115101预付供货单位款 115102采购借款 115105其他 171161应收补贴款 181201物资采购 120101买价 120102运杂费 120103挑选整理费 120104税金 120110其他 191211原材料 121101主要材料 121102辅助材料 121103外购半成品 121104其他材料 201221包装物 211231低值易耗品 123101在库低值易耗品 123102在用低值易耗品 123103低值易耗品摊销 221232材料成本差异 123201主要材料 123202辅助材料 123203外购半成品 123204其他材料 123205周转材料 123206低值易耗品 231233*周转材料 123301在库周转材料 123302在用周转材料 123303周转材料摊销 241241自制半成品按类别或品种设置 251243库存商品按类别或品种设置 261244商品进销差价按类别实物负责人设置 271251委托加工物资按加工合同和受托单位设置 281261委托代销商品按受托单位设置 291271受托代销商品按委托单位设置 301281存货跌价准备 128101存货跌价准备 128102合同预计损失准备 311291分期收款发出商品按销售对象设置 321301待摊费用按费用项目设置 331401长期股权投资 140101股票投资 140102其他股权投资 341402长期债权投资 140201债券投资 140202其他债权投资 351421长期投资减值准备 142101股权投资 142102债权投资 361431委托贷款 143101本金 143102利息 143103减值准备 371451*拨付所属资金按所属单位设置 381501固定资产 150101房屋及建筑物 150102施工机械 150103运输设备 150104生产设备 150105试验设备及仪器 150106其他固定资产 150107非生产用固定资产 150108土地 391502累计折旧 401505固定资产减值准备按类别设置 411506*临时设施按种类或使用部门设置 421507*临时设施摊销 431601工程物资 160101专用物资 160102专用设备 160103预付大型设备款 160104为生产准备的工具及器具 160105其他 441603在建工程 160301人工费 160302材料费 160303机械使用费 160304其他直接费 451605在建工程减值准备按项目设置 160501按被清理的固定资产设置 160502按被清理的临设名称设置 461701固定资产清理按类别设置 471702*临时设施清理按类别设置 481801无形资产按类别设置 491805无形资产减值准备按类别设置 501815未确认融资费用 5119101长期待摊费用按类别设置 521911待处理财产损益 191101待处理流动资产损益 191102待处理固定资产损益 二、负债类 532101短期借款按债权人设置 542105#内部银行借款 552111应付票据 562121应付账款 212101应付分包款 212102应付购货款 572123*工程结算按工程施工合同或对象设置 582131预收账款 213101预收工程款 213102预收备料款 213103预收销货款 592139*内部单位贷款 602141代销商品款按委托单位设置 612151应付工资 215101职工工资 215102民工工资 215103赶工节点奖 215104含量工资包干节余 215105其他 622153应付福利费 215301提取福利费 215102医疗保险费 215103困难补助费 215104工伤医疗费 215105其他 632161应付股利 642171应交税金 217101应交增值税 21710101进项税额 21710102已交税金 21710103转出未交增值税 21710104减免税款 21710105销项税额 21710106出口退税 21710107进项税额转出 21710108出口抵内销应纳税额 21710109转出多交增值税 217102未交增值税 217103应交营业税 217104应交消费税 217105应交资源税 217106应交所得税 217107应交土地增值税 217108应交城市维护建设税 217109应交房产税 217110应交土地使用税 217111应交车船使用税 217112应交个人所得税 652176其他应交款 217601教育费附加 217602矿产资源补偿费 217603住房公积金 217604房屋修缮费 662181其他应付款按类别或单位和个人设置 672191预提费用 219101租金 219102保险费 219103借款利息 219104固定资产修理费 682201待转资产价值 692211预计负债按预计项目设置 702301长期借款按借款单位设置 712311应付债券 231101债券面值 231102债券溢价 231103债券折价 231104应及利息 722321长期应付款按种类设置 732331。

3.关于地勘单位会计核算的几点思考

一、地勘单位会计核算存在的问题(一)地勘单位的性质发生了变化《地勘单位会计制度》的颁布是为了能够适应企业的发展变化,在当时制定的时候地勘单位的经费少,会计核算制度也比较简单。

当时资金的拨入只需要使用“中央预算拨款和地勘工作拨款”科目即可,地勘单位资金的使用只需要两个科目就可以满足会计核算的要求。当地勘单位属地化管理以后它的事业属性就变得更加的浓厚,它的地勘费拨款也有了比较大幅度的增长,其性质也发生了不同的变化。

除了退休人员的经费外,还增加了公用经费、在职人员经费以及住房公积金和医疗保险等费用。当费用产生以后,现行的制度当中并没有合适的会计科目进行核算。

因此地勘单位遭到了新的不同挑战。(二)制度不能适应目前的要求《地勘单位会计制度》自颁布以来就固守不求变,而地勘行业在不断的发生着变化。

如:制度当中允许地勘单位承担国家预算内地址勘察工作的节余额,它可以按照4:3:3的比例分配到地勘公益金和地勘发展基金以及应付工资里,在当前实际工作当中预算内地址勘察工作如果有节余就必须要返还给财政所有。此外,勘探单位出现的新业务包括采矿权、探矿权,而地勘单位并没有针对这些业务提出会计核算的办法。

因此,《地勘单位会计制度》已经跟不上现代时代发展的步伐,这很显然成为企业会计核算的障碍。二、新形势下地勘单位的核算方式(一)在地勘单位进行定位的过程当中,需要当地的经济发展情况和当地的政府部门根据管理情况来进行定位。

我国当前地质事业单位的发展,资金的主要来源还是财政拨款。在国家进行拨款的同时,是以地质单位日后的发展为主要途径的,这是由事业单位财务管理人员对单位的实际发行情况预算为重要依据的,合理和科学的对财政拨款进行使用才是保障。

为了能够促进地勘单位的良好发展,国家财政部按照相关规定以及《事业单位财务通则》并且结合我国社会经济发展当中的实际情况来制定出了《地质事业单位财务制度》,在地勘单位的运行管理过程中起到了可靠的管理依据。《地质事业单位财务制度》在运行管理的过程当中,针对的主要是不同级别的地勘单位,使其在发展运行的过程当中,能偶规范地勘单位的会计核算和财务管理,防范挪用、私吞以及贪污等不良现象的发生,合理和科学的使用国有资产。

在该制度当中,对地质工作事业单位的每个财务管理工作都做了详细的规定,上级补助收入、财政补助收入以及事业经营收入和补助收入都做了详细的规定。因此,这就需要地质单位负责财务管理的人员对其作出合理、科学的管理,使每一笔资金都能够正确的发挥出极大的效率。

另外,该制度还对地勘单位的使用范围作出了详细的规定。在日常发展和管理的过程当中,对单位自身的自负盈亏以及财务核算以及多种经营水痘执行了相应的企业财务管理制度,这些规定都是在会计核算的整体范围内。

目前,针对我国经济社会的迅猛发展,现有的《地质事业单位财务制度》已经不能够完全满足地勘单位的会计核算制度了。所以,相关的单位部门要结合实际从企业单位的实际情况出发,将经济发展和单位的管理情况联系在一起,并且在该制度原有的情况下进行改善。

为地勘单位的会计核算以及财务管理指出明确的发展方向。(二)科学的会计核算管理机制能够促进地勘单位财务管理的水平和能力,使单位能够稳步提升。

在地勘单位的会计处理工作当中,各个部门的会计人员要明确自身的任务,树立协作意识和责任意识并且能够强化大局意识,把单位的财务管理工作融入进财政和经济管理活动当中。地勘单位的会计核算信息不能够仅仅依靠企业的财务部门来管理,各个级别的审计和税务以及监察部门都要进行配合和互动,实施会计信息以及资源共享。

于此同时,各个财务部门还要积极调动下属子公司和财务管理部门实施会计核算制度以及财务信息管理的主动性,认真实践和探索会计信息管理当中的收益分析和投资分析,切实促进地勘单位的会计核算和财务管理水平以及能力。三、总之,随着地勘单位和我国社会经济的迅猛发展,又由于多种因素的影响,《地质事业单位财务制度》已无法满足现在的地勘单位财务管理,它不但制约着我国地勘单位的发展进步还影响地勘单位的日常发展。

因此,相关部门需要结合我国目前社会经济的状况,在原有《地质事业单位财务制度》的基础上不断完善,推动我国社会的不断发展。

4.关于地勘单位会计核算的几点思考

一、地勘单位会计核算存在的问题

(一)地勘单位的性质发生了变化

《地勘单位会计制度》的颁布是为了能够适应企业的发展变化,在当时制定的时候地勘单位的经费少,会计核算制度也比较简单。当时资金的拨入只需要使用“中央预算拨款和地勘工作拨款”科目即可,地勘单位资金的使用只需要两个科目就可以满足会计核算的要求。当地勘单位属地化管理以后它的事业属性就变得更加的浓厚,它的地勘费拨款也有了比较大幅度的增长,其性质也发生了不同的变化。除了退休人员的经费外,还增加了公用经费、在职人员经费以及住房公积金和医疗保险等费用。当费用产生以后,现行的制度当中并没有合适的会计科目进行核算。因此地勘单位遭到了新的不同挑战。

(二)制度不能适应目前的要求

《地勘单位会计制度》自颁布以来就固守不求变,而地勘行业在不断的发生着变化。如:制度当中允许地勘单位承担国家预算内地址勘察工作的节余额,它可以按照4:3:3的比例分配到地勘公益金和地勘发展基金以及应付工资里,在当前实际工作当中预算内地址勘察工作如果有节余就必须要返还给财政所有。此外,勘探单位出现的新业务包括采矿权、探矿权,而地勘单位并没有针对这些业务提出会计核算的办法。因此,《地勘单位会计制度》已经跟不上现代时代发展的步伐,这很显然成为企业会计核算的障碍。

二、新形势下地勘单位的核算方式

(一)在地勘单位进行定位的过程当中,需要当地的经济发展情况和当地的政府部门根据管理情况来进行定位。我国当前地质事业单位的发展,资金的主要来源还是财政拨款。在国家进行拨款的同时,是以地质单位日后的发展为主要途径的,这是由事业单位财务管理人员对单位的实际发行情况预算为重要依据的,合理和科学的对财政拨款进行使用才是保障。为了能够促进地勘单位的良好发展,国家财政部按照相关规定以及《事业单位财务通则》并且结合我国社会经济发展当中的实际情况来制定出了《地质事业单位财务制度》,在地勘单位的运行管理过程中起到了可靠的管理依据。

《地质事业单位财务制度》在运行管理的过程当中,针对的主要是不同级别的地勘单位,使其在发展运行的过程当中,能偶规范地勘单位的会计核算和财务管理,防范挪用、私吞以及贪污等不良现象的发生,合理和科学的使用国有资产。在该制度当中,对地质工作事业单位的每个财务管理工作都做了详细的规定,上级补助收入、财政补助收入以及事业经营收入和补助收入都做了详细的规定。因此,这就需要地质单位负责财务管理的人员对其作出合理、科学的管理,使每一笔资金都能够正确的发挥出极大的效率。另外,该制度还对地勘单位的使用范围作出了详细的规定。在日常发展和管理的过程当中,对单位自身的自负盈亏以及财务核算以及多种经营水痘执行了相应的企业财务管理制度,这些规定都是在会计核算的整体范围内。

目前,针对我国经济社会的迅猛发展,现有的《地质事业单位财务制度》已经不能够完全满足地勘单位的会计核算制度了。所以,相关的单位部门要结合实际从企业单位的实际情况出发,将经济发展和单位的管理情况联系在一起,并且在该制度原有的情况下进行改善。为地勘单位的会计核算以及财务管理指出明确的发展方向。

(二)科学的会计核算管理机制能够促进地勘单位财务管理的水平和能力,使单位能够稳步提升。在地勘单位的会计处理工作当中,各个部门的会计人员要明确自身的任务,树立协作意识和责任意识并且能够强化大局意识,把单位的财务管理工作融入进财政和经济管理活动当中。地勘单位的会计核算信息不能够仅仅依靠企业的财务部门来管理,各个级别的审计和税务以及监察部门都要进行配合和互动,实施会计信息以及资源共享。于此同时,各个财务部门还要积极调动下属子公司和财务管理部门实施会计核算制度以及财务信息管理的主动性,认真实践和探索会计信息管理当中的收益分析和投资分析,切实促进地勘单位的会计核算和财务管理水平以及能力。

三、总之,随着地勘单位和我国社会经济的迅猛发展,又由于多种因素的影响,《地质事业单位财务制度》已无法满足现在的地勘单位财务管理,它不但制约着我国地勘单位的发展进步还影响地勘单位的日常发展。因此,相关部门需要结合我国目前社会经济的状况,在原有《地质事业单位财务制度》的基础上不断完善,推动我国社会的不断发展。