是财务报表基本单位(构成会计报表基本单位是?)

1.构成会计报表基本单位是?

会计报表的基本单位是会计要素。

会计报表是企业财务报告的主要部分,是企业向外传递会计信息的主要手段, 会计报表是根据日常会计核算资料定期编制的。综合反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的总结性书面文件。

它是企业财务报告的主要部分,是企业向外传递会计信息的主要手段。 会计要素是指会计对象是由哪些部分所构成的,按照交易或事项的经济特征所作的基本分类,也是指对会计对象按经济性质所作的基本分类,是会计核算和监督的具体对象和内容,是构成会计对象具体内容的主要因素,也是构成会计报表的基本要素。

2.构成报表的基本单位是会计科目?

上市公司年度报表财务报表包括资产负债表、损益表、现金流量表,还包括一些附属报表,比如固定资产折旧明细表、存货明细表等,即是与三大报表数据相关的其他报表。

重点关注以下财务指标: 1、市盈率(每股市价/每股盈利) 2、市净率(每股市价/每股净资产) 3、权益净利率(税后净利/净资产) 4、股利保障倍数(每股现金净流量/每股现金股利) 5、速动比率(流动负债/速动资产) 等等。 通过利润表可判断公司盈亏,通过现金流量表中的投资活动现金流量并结合相关会计报表附注可分析公司未来走向。

财务报表是财务分析的基础,也是财务分析的主要对象,主要包括:资产负债表、损益表、现金流量表以及利润分配表等附表。 财务分析方法主要是比率分析法,比较分析法,评分分析法,因素分析法,趋势分析法等。

比率分析法是对流动比率,资产负债率,存货周转率,净资产收益率,率盈率等进行分析。这些比率非常多,我所举的这几个分别类属于流动性分析,偿债能力分析,营运能力分析,盈利能力分析,投资报酬分析。

比较分析主要是财务报表中数据的横向和纵向的比较(与同类企业的比较和与往年数据的比较)。 评分分析法是对选定的财务比率进行评分,与行业标准进行比较,这种方法比较简单直观,对比方便。

常用的有综合评分法。 因素分析法是对各项财务变动的原因进行分析。

趋势分析法是对财务数据的变动趋势进行分析。如主营业务的增长趋势,利润增长趋势等等。

(一)上市公司简介 上市公司是指所发行的股票经政府机构或政府授权证券管理机构批准,可以在证券交易所交易的股份有限责任公司。现代股份制企业主要是以股份公司的形式出现的。

根据规范的公司法,股份公司是全部资本由股东共同出资并以股份联合形式构成的法人组织。 股东按照其在公司中拥有的股份参加决策与管理,享受权益和承担风险。

股份可在规定的条件下和范围内转让,但不能退股。股份公司类型很多在理论上可根据公司行为规范的不同进行划分。

如:根据股票是否在证券交易所挂牌交易可把公司划分为上市公司和非上市公司,根据股东清偿公司债务责任的大小,可把公司划分为无限责任公司和有限责任公司。 在现实经济活动中,通常按公司法的规定,将股份公司主要地划分为无限责任公司、有限责任公司、两合公司和股份有限公司四种类型。

但不论怎样划分,上市公司?规范的股份有限公司是最富有代表性的现代股份制企业。 与其他股份公司形式比,上市公司是典型的现代股份制企业组织形式,因为它具有一般股份制企业所没有的特征:1、企业组织形式开放程度高。

上市公司不仅公开发行股票,吸收社会闲散资金,而且公司股票还可以自由地转让和交易;上市公司的股东人数没有严格的限制,任何人只要购买股票都可以成为公司的股东,享有股东的权益;上市公司必须按规定向股东和社会公众公布重要的财务报表,披露与公司经营有关的信息。 2、个人财产权和法人财产权分离,财产所有权和财产使用权分离。

在上市公司债权人在公司破产或解散时,只能对公司的资产提出要求而不能要求股东以个人财产偿还债务。同时,股东一旦购进股票,即失去了用于购买股票的那部分资产的使用权,公司日常经营活动不是由全体股东,而是由董事会领导下的经理人员负责。

3、公司经营较为稳健。由于股票的公开发行和转让,上市公司能更加有效的筹集资金,而不会因为股东的变化影响公司正常的生产经营;由于实现了“两个分离”,上市公司可以聘用受过良好教育的富有工作经验的和勇于进取的优秀人才从事经营管理,提高公司的经济效益。

资本的有效集中,产权的明晰与分离,以及管理水平的提高,有利于上市公司的成长壮大。 (二)上市公司财务报表分析 上市公司财务报表是上市公司必须向社会公开披露的上市报告书、年度报告和中期报告的的最重要的组成部分,一般包括资产负债表、利润表、现金流量表等内容。

与其它企业的财务报表相比,上市公司的财务报表质量有以下特征:1 可理解性。上市公司会计报表中的数据、文字都能清晰地反映公司的经营活动和财务状况。

上市公司会计报告体系的可理解性是最强的,因为股票上市,财务公开信息只有可读性强,才能被社会公众承认。 2 相公可靠性。

会计信息是供决策者决策使用的,只有能帮助决策者作出科学决策的会计信息才是有价值的。上市公司会计报表所呈报的信息具有预测价值`反馈价值和及时性,同决策是相关的,会计报表所报的信息具有真实性、可核对性和中立性,因而是可靠的。

3 重要性。 上市公司所面临的重大事件`临时收购无疑重要,要编报;盈利预测、股本结构变化,也应反映,它们不一定都能在会计报表上体现,但确属重要的,会以一定方式列示。

所谓上市公司的财务报表分析是指分析主体根据上市公司定期编制的会计报表等资料,应用专门的分析方法对公司的财务状况和经营成果进行剖析,其目的在于确定并提供会计报表数字中包含的各种趋势和关系,为各有关方面特别是投资者提供企业盈利能力、财务状况、偿债能力等财务信息,使报表使用者据以判断并作出相。

3.会计要素是会计报表构成的基本单位.对吗

会计要素是会计报表构成的基本单位.对吗?

对的!2012浙江会计基础考试题的标准答案:会计要素是会计报表构成的基本因素,同时也是设置账户的依据。

因为:会计要素又叫会计对象要素,是指按照交易或事项的经济特征所作的基本分类,

也是指对会计对象按经济性质所作的基本分类,

是会计核算和监督的具体对象和内容,

是构成会计对象具体内容的主要因素,分为反映企业财务状况的会计要素和反映企业经营成果的会计要素

会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润。

4.会计做账时是根据什么编制财务报表的

会计报表由资产负债表、利润表、现金流量表、附注以及所有者权益变动表组成。

它的编制是根据会计单位一年所发生的经济业务所编制的

现在一般来说,单位要照:建账—根据经济业务编制记账凭证—根据记账凭证填制相关明细账—根据明细账填制总账—期末汇总编制报表的顺序

科目余额表是账簿各科目的余额数。是根据记账凭证录入后计算出来的

会计报表的分类及编制要求

一、会计报表的分类

(一)按反映的经济内容分

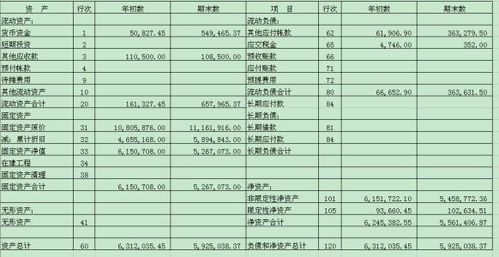

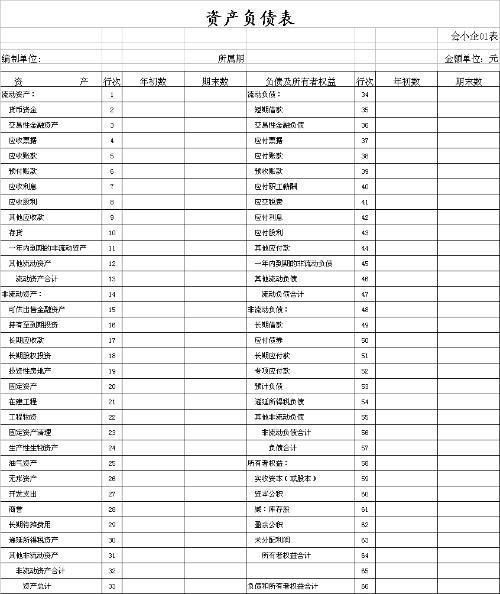

1、反映一定日期企业资产、负债及所有者权益等财务状况的报表,如资产负债表。

2、反映企业一定时期内企业经营成果的会计报表,如损益表、利润分配表。

3、反映一定时期内企业财务状况变动情况的会计报表,如现金流量表。 以上三类报表可以划分为静态报表,如资产负债表,和动态报表,如损益表和现金流量表。

(二)会计报表按提供对象划分

1、对外会计报表,主要有资产负债表、损益表和现金流量表,其格式和内容由财政部规定。

2、对内会计报表,主要是满足企业内部管理需要而设置的会计报表,如期间费用表、商品产品成本表等。其内容由企业自行规定,但必须遵守会计核算的基本原则。

(三)会计报表按编报的时期划分

1、年度会计报表,如财务状况变动表、利润分配表。

2、半年度、季度报表,如主要产品单位成本表。

3、月报表,如资产负债表、损益表。

(四)会计报表按编报的单位划分

1、单位会计报表。指独立核算的基层企业的会计报表。

2、汇总报表。是指上级企业或上级单位对所属企业汇总编制的会计报表。

3、合并报表。是指企业对外投资占投资企业资本总额半数以上,或者实质上拥有被投资企业控制权所编制的合并报表。

二、编制会计报表的基本要求

1、数字真实。在编制报表前做到:按期结账,认真对账和进行财产清查,编制试算平衡表验算账目有无遗漏。

2、内容完整

3、编报及时

4、计算正确

5、真实合法