贷款5300元属于(贷款属于什么?)

1.贷款属于什么会计科目?

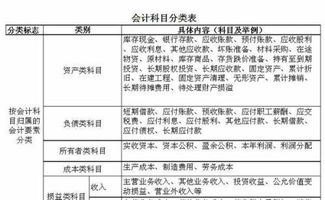

贷款属于负债类的会计科目。

本科目核算企业(银行)按规定发放的各种客户贷款,包括质押贷款、抵押贷款、保证贷

款、信用贷款等。 企业(银行)按规定发放的具有贷款性质的银团贷款、贸易融资、协议

透支、信用卡透支、转贷款以及垫款等,在本科目核算;也可以单独设置“银团款”、

“贸易融资”、“协议透支”、“信用卡透支”、“转贷款”、“垫款”等科目。 企业

(保险)的保户质押贷款,可将本科目改为“1303 保户质押贷款”科目。企业(典当)的

质押贷款、抵押贷款,可将本科目改为“1303 质押贷款”、“1305 抵押贷款”科目。企

业委托银行或其他金融机构向其他单位贷出的款项,可将本科目改为“1303 委托贷款”

科目。

2.计提长期借款利息5400元,该借款全部用于企业生产经营活动的会计分

一、“计提长期借款利息5400元,该借款全部用于企业生产经营活动”的会计分录:

借:财务费用5400

贷:应付利息(一次还本分期付息的)5400

或贷:长期借款——应计利息(到期一次性还本付息的)5400

二、说明。

1、借款用于生产经营活动,其利息属于企业为筹集生产经营资金所发生的费用,计入“财务费用”中,直接影响当期损益

2、分期付息的长期借款,其付息期小于一年(如分季、半年或一年),应支付的利息属于流动负债,故通过“应付利息”科目核算。

3、到期一次还本付息的利息,其偿还期与长期借款的期限相同,超过一年,属于长期负债,按规定计入“长期借款”下设的明细科目“——应计利息”,增加长期借款的账面价值。