重新建立可以吗(关于重新建账的问题,)

1.关于重新建账的问题,

一般认为重新建账就是像新公司那样从投入注册资金开始做起。但是你的情况显然不是这样的。因为你之前是有公司的,是原来公司的存续。但这并不表明你不需要重新建账。我认为你是必须要重新建账的,这个重新建账包括:你的会计科目如何设置、明细科目如何设置、成本如何核算、收入如何确定、是否要进行存货核算等等。这些都是属于重新建账的范围。如果还是沿用原来的,那不还是一团糟。

你在税务注销的时候一定是经过审计的吧?建议以那份审计报告中的资产负债表为期初数,重新开设你的会计科目,进行规范化的核算。

有问题可以在这里给我发消息

2.关于重新在、建账问题

要会计今年重新开始建账,以前发生数不算,请问这样怎么建账?

公司地址搬迁,不代表公司重新注册。

从会计角度讲,会计记账有四个基本假设,其中“持续经营”是重要的会计原则,所以你不能将以前的账全部抛弃,从0开始。

从报表角度讲,公司只要不是新设,都必须有期初数(一般是把上年期末数抄过来),你如果从0开始,期初数怎么填?会计报表也要给工商、税务的,他们也不会同意期初为0。

所以,你可以重新建账,但不能以前的都不算数,从0开始。

会计建账大致几个步骤:

1)准备会计账簿,起码四个:现金日记账、银行存款日记账、明细分类账、总分类账。前两个是出纳使用的序时账簿;后两个是会计使用的账户(科目)账簿。

2)准备原始凭证,如,发票、入库单、出库单、销售单、报销单、工资单、验收单等等内部记账用的凭据(表单),会计记账凭证、会计报表等。

3)设置会计科目,包括总账科目和明细账科目,写在口取纸上,把口取纸粘贴在明细账和总账的右侧或上方,每个明细账之间留出几页间隔,便于登记会计业务。

怎么入账?

继续以前的会计账或报表,将现在发生的业务做会计记账凭证,依据记账凭证登记明细账。月末,结转有关成本、费用,计提税金等,汇总明细账,再把明细账汇总金额过到总账,依据总账或科目汇总表编制会计报表。

你说的“银行账户余额723元”,应在银行存款明细账上登记,做报表时,在资产负债表的“货币资金”一栏列示。

“为了销售发出的产品样品”可以作为存货出库

借:主营业务成本

贷:库存商品

至于能否收回钱来是另一笔会计业务。能收回钱就记销售收入,不能收回钱来就没有收入只有成本,等于亏损。

提醒一点,资产负债表上的“实收资本”应是公司的投资金额。

3.关于重新建账的问题,

一般认为重新建账就是像新公司那样从投入注册资金开始做起。

但是你的情况显然不是这样的。因为你之前是有公司的,是原来公司的存续。

但这并不表明你不需要重新建账。我认为你是必须要重新建账的,这个重新建账包括:你的会计科目如何设置、明细科目如何设置、成本如何核算、收入如何确定、是否要进行存货核算等等。

这些都是属于重新建账的范围。如果还是沿用原来的,那不还是一团糟。

你在税务注销的时候一定是经过审计的吧?建议以那份审计报告中的资产负债表为期初数,重新开设你的会计科目,进行规范化的核算。有问题可以在这里给我发消息。

4.关于重新在、建账问题

要会计今年重新开始建账,以前发生数不算,请问这样怎么建账? 公司地址搬迁,不代表公司重新注册。

从会计角度讲,会计记账有四个基本假设,其中“持续经营”是重要的会计原则,所以你不能将以前的账全部抛弃,从0开始。 从报表角度讲,公司只要不是新设,都必须有期初数(一般是把上年期末数抄过来),你如果从0开始,期初数怎么填?会计报表也要给工商、税务的,他们也不会同意期初为0。

所以,你可以重新建账,但不能以前的都不算数,从0开始。 会计建账大致几个步骤: 1)准备会计账簿,起码四个:现金日记账、银行存款日记账、明细分类账、总分类账。

前两个是出纳使用的序时账簿;后两个是会计使用的账户(科目)账簿。 2)准备原始凭证,如,发票、入库单、出库单、销售单、报销单、工资单、验收单等等内部记账用的凭据(表单),会计记账凭证、会计报表等。

3)设置会计科目,包括总账科目和明细账科目,写在口取纸上,把口取纸粘贴在明细账和总账的右侧或上方,每个明细账之间留出几页间隔,便于登记会计业务。 怎么入账? 继续以前的会计账或报表,将现在发生的业务做会计记账凭证,依据记账凭证登记明细账。

月末,结转有关成本、费用,计提税金等,汇总明细账,再把明细账汇总金额过到总账,依据总账或科目汇总表编制会计报表。 你说的“银行账户余额723元”,应在银行存款明细账上登记,做报表时,在资产负债表的“货币资金”一栏列示。

“为了销售发出的产品样品”可以作为存货出库 借:主营业务成本 贷:库存商品 至于能否收回钱来是另一笔会计业务。能收回钱就记销售收入,不能收回钱来就没有收入只有成本,等于亏损。

提醒一点,资产负债表上的“实收资本”应是公司的投资金额。

5.重新建账的问题

对于前期没有建账或做乱账整理,我一直建议采用以实际财产清查的方式做为建账的基础,好处是效率高,准确。有人认为前期交易就无法反映出来了,我认为,你前期本身就很乱,原始单据都不齐,你想把它恢复过来,不具有可能性啊。

具体做法是:选择一个期末时点,如09年7月31日,以此为基准日,全面清查所有资产、负债,实收资本是确定的,差额全部进到未分配利润,据此编制一份资产负债表,以此做为建账期初数,编制第一张会计分录,将证明各项资产权利的附件,如收条(应收账款的依据)、缴存注册资本的回单(注册资本依据)、仓库盘点表(存货依据)装订在该凭证后面。然后登记明细账和总账,至此建账工作完成。

6.重新建账的问题

重新建账就是像新公司那样从投入注册资金开始做起。

但是你的情况显然不是这样的。因为你之前是有公司的,是原来公司的存续。

但这并不表明你不需要重新建账。我认为你是必须要重新建账的,这个重新建账包括:你的会计科目如何设置、明细科目如何设置、成本如何核算、收入如何确定、是否要进行存货核算等等。

这些都是属于重新建账的范围。如果还是沿用原来的,那不还是一团糟。

你在税务注销的时候一定是经过审计的吧?建议以那份审计报告中的资产负债表为期初数,重新开设你的会计科目,进行规范化的核算。有问题可以在这里给我发消息。

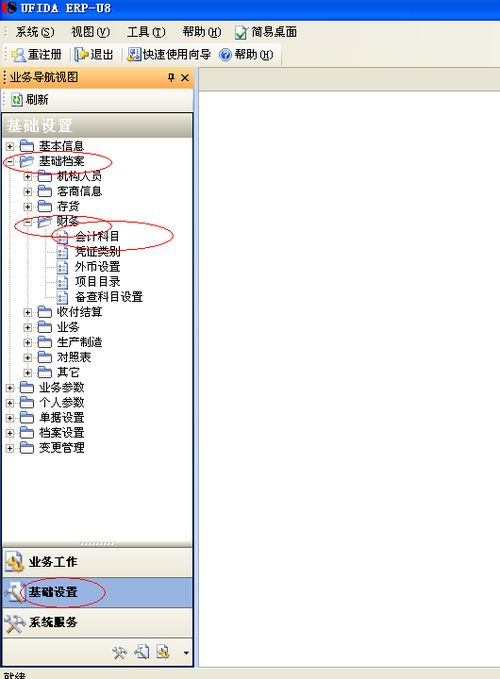

7.已经使用的会计科目是不是不能中途添加核算项目

由于会计科目是在新建时进行设置的,此时勾选了“核算项目”框,输入会计凭证时,输入相应科目,就会出现核算项目框,让你输入核算项目。

会计科目使用后,就不得进行修改会计科目的信息,此时,你再打开会计科目属性,就发现“核算项目”及前面的框变为灰色了。无法再行修改。

所以,只有会计科目没有使用时,可以进行相应的修改,如添加辅助项等。

1.如果当年没有期初数,也没有已保存的凭证,就可以添加辅助项

是的,说明该科目没有使用过,所以可以添加辅助项。

2.如果当年已使用过,那莫来年可以在年初添加辅助项

是的,你在过入期初余额前,重新设置该科目,添加辅助项后,再输入期初余额即可。

3.来年如果该科目还是有期初数,比如“其他应收款”科目,当年没增加“个人往来”核算项,但是来年想增加,但是该科目有期初数

同上,你新设该科目,然后勾选辅助项,再输入期初余额。

当然,上述三个问题的解答都建立在帐套一年一建的情况下。如果几年连续使用同一个帐套,上述解答不适用,只要该科目在该帐套中被使用过,就不可以再修改增加核算项目辅助项了。除非新设帐套,新建会计科目,增加辅助项后,将期初余额录入至该新建科目。