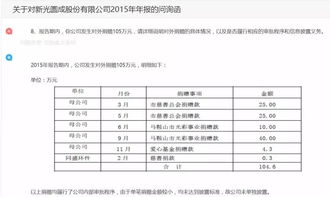

社会团体捐赠支出的(捐赠支出,用于计入什么科目)

1.捐赠支出,用于计入什么科目

捐赠支出,应该计入营业外支出科目。

损赠支出又具体分为以下情况:

(1)纳税人直接向受赠人的捐赠不允许税前扣除。

(2)纳税人用于公益、救济性的捐赠,在年度应纳税所得额3%以内的部分,准予税前扣除。所称公益、救济性的捐赠,是指纳税人通过中国境内非营利性的社会团体、国家机关向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。所称社会团体,包括中国青少年发展基金会、希望工程基金会、宋庆龄基金会、减灾委员会、中国红十字会、中国残疾人联合会、全国老年基金会、老区促进会以及民政部门批准成立的其他非盈利的公益性组织。

(3)纳税人通过非盈利性的社会团体、国家机关向农村义务教育的捐赠、向老年活动场所的红十字事业的捐赠、对公益性青少年活动场所(其中包括新建)的损赠,纳税人向慈善机构、基金会等非盈利性机构的公益、救济性捐赠,准予在缴纳企业所得税和个人所得税前全额扣除。

2.捐赠支出,用于计入什么科目啊

1、捐赠支出计入“营业外支出”科目。但是,不是所有的捐赠都可以在税前扣除,要区分属于那种捐赠。

2、根据《中华人民共和国企业所得税暂行条例》规定:纳税人通过境内非营利的社会团体、国家机关用于公益、救济性的捐赠在年度应纳税所得额3%以内的部分,准予税前扣除。纳税人向光华基金会、中国人口福利基金会、中国文学艺术基金会和听力基金会的捐赠,允许在应纳税所得额3%以内的部分据市实扣除。纳税人向中国红十字事业、老年服务机构、农村义务教育的捐赠,允许全额税前扣除。纳税人向慈善机构、基金会等非营利性的公益、救济性捐赠,准予在缴纳企业所得税前全额扣除。纳税人向北京市文化发展基金会的捐赠,允许在应纳税所得额10%以内的部分,据实扣除。

3.社会团体会计科目

顺序号 编 号 名 称 一、资产类 1 1001 现金 2 1002 银行存款 3 1009 其他货币资金 4 1101 短期投资 5 1102 短期投资跌价准备 6 1111 应收票据 7 1121 应收账款 8 1122 其他应收款 9 1131 坏账准备 10 1141 预付账款 11 1201 存货 12 1202 存货跌价准备 13 1301 待摊费用 14 1401 长期股权投资 15 1402 长期债权投资 16 1421 长期投资减值准备 17 1501 固定资产 18 1502 累计折旧 19 1505 在建工程 20 1506 文物文化资产 21 1509 固定资产清理 22 1601 无形资产 23 1701 受托代理资产 二、负债类 24 2101 短期借款 25 2201 应付票据 26 2202 应付账款 27 2203 预收账款 28 2204 应付工资 29 2206 应交税金 30 2209 其他应付款 31 2301 预提费用 32 2401 预计负债 33 2501 长期借款 34 2502 长期应付款 35 2601 受托代理负债 三、净资产类 36 3101 非限定性净资产 37 3102 限定性净资产 四、收入费用类 38 4101 捐赠收入 39 4201 会费收入 40 4301 提供服务收入 41 4401 政府补助收入 42 4501 商品销售收入 43 4601 投资收益 44 4901 其他收入 45 5101 业务活动成本 46 5201 管理费用 47 5301 筹资费用 48 5401 其他费用。

4.会计中捐赠是哪个科目

1、捐赠支出计入“营业外支出”科目。

但是,不是所有的捐赠都可以在税前扣除,要区分属于那种捐赠。2、根据《中华人民共和国企业所得税暂行条例》规定:纳税人通过境内非营利的社会团体、国家机关用于公益、救济性的捐赠在年度应纳税所得额3%以内的部分,准予税前扣除。

纳税人向光华基金会、中国人口福利基金会、中国文学艺术基金会和听力基金会的捐赠,允许在应纳税所得额3%以内的部分据市实扣除。纳税人向中国红十字事业、老年服务机构、农村义务教育的捐赠,允许全额税前扣除。

纳税人向慈善机构、基金会等非营利性的公益、救济性捐赠,准予在缴纳企业所得税前全额扣除。纳税人向北京市文化发展基金会的捐赠,允许在应纳税所得额10%以内的部分,据实扣除。