小规模的设置有哪些(请问小规模纳税人需要设置那些?)

1.请问小规模纳税人需要设置那些会计科目?

企业常用会计科目表

编 号 名 称

一、资产类

现金

101银行存款

102应收账款

113坏账准备

114其他应收款

119材料采购

材料

122产成品

123待摊费用

137固定资产

139累计折旧

161待处理财产损溢

165二、负债类

191短期借款

应付账款

其他应付款

应付工资

201应交税金

203应付利润

209预提费用

长期借款

214应付福利费

三、所有者权益

实收资本

301资本公积

311盈余公积

313本年利润

321利润分配

322四、成本类

生产成本

401制造费用

405五、损益类

营业收人

501营业成本

502销售费用

503营业税金

504管理费用

521财务费用

522营业外收入

541营业外支出

542所得税

2.小规模会计科目

企业一般设有:资产类:库存现金、银行存款、原材料、库存商品、固定资产、累计折旧、应收、其他应收、负债类:应付、其他应付、其他应交、应交税金-应交增值税-进项税或销项税 -未交增值税 -转出未交税金 应付工资、应付福利费、损类类:实收资本、本年利润、利润分配、成本类:制造费用、生产成本、收入:主营业务收入、主营业务成本、营业费用、主营业务税金及附加、管理费用、财务费用、营业外收支、其他业务收支、所得税 不管企业规格大小,工业企业都必须设置的科目,还有的根据企业实际情况再增加相应科目

3.请问小规模纳税人需要设置那些会计科目?

企业常用会计科目表编 号 名 称一、资产类现金101银行存款102应收账款113坏账准备114其他应收款119材料采购材料122产成品123待摊费用137固定资产139累计折旧161待处理财产损溢165二、负债类191短期借款应付账款其他应付款应付工资201应交税金203应付利润209预提费用长期借款214应付福利费三、所有者权益实收资本301资本公积311盈余公积313本年利润321利润分配322四、成本类生产成本401制造费用405五、损益类营业收人501营业成本502销售费用503营业税金504管理费用521财务费用522营业外收入541营业外支出542所得税。

4.小规模纳税人主要涉及到哪些会计科目

小规模纳税人也执行企业会计准则(制度),涉及的会计科目主要看你是什么行业的,基本科目都一样,有些科目如生产成本,商业企业基本不用设置该科目;有的科目名称有差异,如工业用“物资采购”,商业用“在途物资”,有的费用科目商业企业可不设置,如管理费用,商业只设置“营业费用”即可,等等。。。但没有本质区别。

具体设置哪些会计科目,提供个参考:

2011年最新会计科目表

顺序号 编号 会计科目名称 会计科目适用范围

一、资产类

1 1001 库存现金

2 1002 银行存款

5 1015 其它货币基金

12 1122 应收帐款

21 1231 其它应收款

28 1401 材料采购

30 1403 原材料

32 1406 库存商品

36 1412 包装物及低值易耗品

43 1501 待摊费用

54 1601 固定资产

55 1602 累计折旧

59 1606 固定资产清理

二、负债类

84 2202 应付帐款

86 2211 应付职工薪酬

87 2221 应交税费

90 2241 其他应付款

四、所有者权益类

115 4001 实收资本

116 4002 资本公积

117 4101 盈余公积

119 4103 本年利润

120 4104 利润分配

五、成本类

122 500 生产成本

123 5101 制造费用

六、损益类

129 6001 主营业务收入

135 6051 其他业务收入

142 6301 营业外收入

143 6401 主营业务成本

144 6402 其它业务支出

145 6405 营业税金及附加

155 6601 销售费用

156 6602 管理费用

157 6603 财务费用

160 6711 营业外支出

161 6801 所得税

162 6901 以前年度损益调整

5.小规模纳税人账户的会计科目都有哪些?

小规模纳税人也执行企业会计准则(制度),涉及的会计科目主要看你是什么行业的,基本科目都一样,有些科目如生产成本,商业企业基本不用设置该科目;有的科目名称有差异,如工业用“物资采购”,商业用“在途物资”,有的费用科目商业企业可不设置,如管理费用,商业只设置“营业费用”即可,等等, 但没有本质区别。

具体设置哪些会计科目,提供个参考:2011年最新会计科目表顺序号 编号 会计科目名称 会计科目适用范围一、资产类1 1001 库存现金 2 1002 银行存款 5 1015 其它货币基金 12 1122 应收帐款 21 1231 其它应收款 28 1401 材料采购 30 1403 原材料 32 1406 库存商品 36 1412 包装物及低值易耗品 43 1501 待摊费用 54 1601 固定资产 55 1602 累计折旧 59 1606 固定资产清理 二、负债类84 2202 应付帐款 86 2211 应付职工薪酬 87 2221 应交税费 90 2241 其他应付款 四、所有者权益类115 4001 实收资本116 4002 资本公积117 4101 盈余公积119 4103 本年利润120 4104 利润分配 五、成本类122 500 生产成本123 5101 制造费用六、损益类129 6001 主营业务收入135 6051 其他业务收入142 6301 营业外收入 143 6401 主营业务成本144 6402 其它业务支出145 6405 营业税金及附加155 6601 销售费用 156 6602 管理费用157 6603 财务费用160 6711 营业外支出161 6801 所得税162 6901 以前年度损益调整。

6.小规模会计科目

企业一般设有:资产类:库存现金、银行存款、原材料、库存商品、固定资产、累计折旧、应收、其他应收、负债类:应付、其他应付、其他应交、应交税金-应交增值税-进项税或销项税 -未交增值税 -转出未交税金 应付工资、应付福利费、损类类:实收资本、本年利润、利润分配、成本类:制造费用、生产成本、收入:主营业务收入、主营业务成本、营业费用、主营业务税金及附加、管理费用、财务费用、营业外收支、其他业务收支、所得税 不管企业规格大小,工业企业都必须设置的科目,还有的根据企业实际情况再增加相应科目。

7.一般纳税人以及小规模纳税人的会计科目设置有哪些

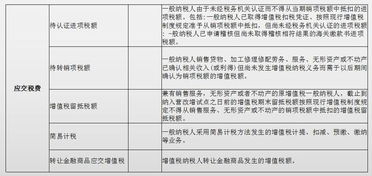

在“应交税费”科目下设置“应交增值税”、“未交增值税”、“待抵扣进项税 额”、“增值税留抵税额”明细科目。

在“应交增值税”科目下设置“进项税额”、“已交税金”、“出口抵减内销应纳税额”、“减免税款”、“转出未交增值税”、“销项税 额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。 “进项税额”:购人货物、接受劳务、应税服务等而支付的、准予从销项税额中抵 扣的增值税额。

“已交税金”:已缴纳的增值税额。“出口抵减内销应纳税额”:按退税率计算的出口货物的进项税额抵减内销产品的 应纳税额。

“减免税款”:按规定抵减的增值税应纳税额。 “转出未交增值税”:于月末将当月发生的应交未交增值税的转出额。

“销项税额”:销售货物、提供劳务、应税服务等应收取的增值税额。“出口退税”:向境外提供零税率应税服务时,计算的出口退税额。

“进项税额转出”:购进货物、加工修理修配劳务、服务、无形资产和不动产用于 简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,或发生非正常损 失等情况时,已抵扣的进项税额不得抵扣,需做转出的进项税额。 “转出多交增值税”:于月末将当月多交的增值税的转出额。

“待抵扣进项税额”:暂不予抵扣的进项税额。例如,《不动产进项税额分期抵扣 暂行办法》(国家税务总局公告2016年第15号)规定,“增值税一般纳税人2016年5 月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第 一年抵扣比例为60%,第二年抵扣比例为40%。

”此时,需将40%部分的进项税额转 至“应交税费——待抵扣进项税额”小规模纳税人仅在“应交税费”下设“应交增值税”科目,贷方余额反映应缴未 缴增值税,借方余额反映多缴增值税。

8.小规模纳税人在进行增值税会计核算时,应设置的会计科目有

根据《财会2016第22号文件》规定,小规模纳税人只需在"应交税费"科目下设置"应交增值税"明细科目,不需要设置上述专栏及除"转让金融商品应交增值税"、"代扣代交增值税"外的明细科目。

或者详细点,可以设应交税费--应交增值税(应交税金)、应交税费--应交增值税(已交税金)、应交税费--应交增值税(减免税金)及应交税费--未交增值税。1、为了既有利于加强专用发票的管理,又不影响小规模企业的销售,对会计核算暂时不健全,但能够认真履行纳税义务的小规模企业,经县(市)主管税务机关批准,在规定期限内其销售货物或提供应税劳务,可由所在地税务所代开增值税专用发票。

2、在专用发票“单价”栏和“金额”栏分别填写不含其本身应纳税额的单价和销售额;“税率”栏填写增值税征收率3%;“税额”栏填写其本身应纳的税额,即按销售额依照6%征收率计算的增值税额。3、基层税务机关要加强对小规模生产企业财会人员的培训,帮助建立会计帐簿,只要小规模企业有会计,有帐册,能够正确计算进项税额、销项税额和应纳税额,并能按规定报送有关税务资料,就可以认定为增值税一般纳税人。

9.成立小规模纳税人的公司应建立哪些会计科目帐

账簿:现金日记账、银行日记账、费用明细账、往来明细账和总账;

常用会计科目

一.资产类

1001 库存现金 1002 银行存款

1012 其它货币资金 1101 交易性金融资产 1121 应收票据 1122 应收账款 1123 预付账款 1131 应收股利 1132 应收利息 1221 其它应收款 1231 坏账准备 1401 材料采购 1402 在途物资 1403 原材料

1404 材料成本差异 1405 库存商品 1406 发出商品

1407 商品进销差价 1408 委托加工物资 1471 存货跌价准备 1501 持有至到期投资

1502 持有至到期投资减值准备 1503 可供出售金融资产 1511 长期股权投资

1512 长期股权投资减值准备 1521 投资性房地产 1531 长期应收款 1601 固定资产 1602 累计折旧

1603 固定资产减值准备 1604 在建工程 1605 工程物资

1606 固定资产清理 1701 无形资产 1702 累计摊销

1703 无形资产减值准备 1711 商誉

1801 长期待摊费用 1811 递延所得税资产 1901 待处理财产损溢

二.负债类

2001 短期借款 2201 应付票据 2202 应付账款 2203 预收账款 2211 应付职工薪酬 2221 应交税费 2231 应付利息 2232 应付股利 2241 其他应付款 2501 长期借款 2502 应付债券 2701 长期应付款 2711 专项应付款 2801 预计负债

2902 递延所得税负债

三.所有者权益类 4001 实收资本 4002 资本公积 4101 盈余公积 4103 本年利润 4104 利润分配 4201 库存股 五.成本类 5001 生产成本 5101 制造费用 5201 劳务成本 5301 研发支出

四.损益类

6001 主营业务收入 6051 其他业务收入 6101 公允价值变动损益 6111 投资收益 6301 营业外收入 6401 主营业务成本 6402 其它业务成本 6403 营业税金及附加 6601 销售费用 6602 管理费用 6603 财务费用

6701 资产减值损失 6711 营业外支出 6801 所得税费用

6901 以前年度损益调整