反应企业账面资金的(会计分录明细啊,账面又如何反应?)

1.会计分录明细啊,账面又如何反应?

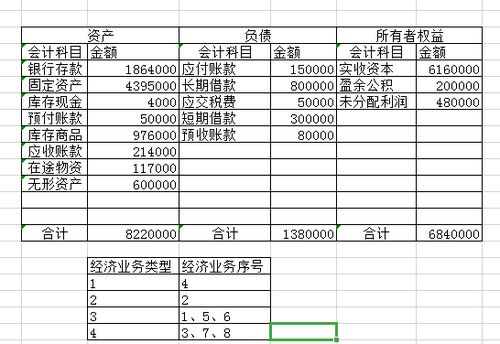

1、借:银行存款 30万 固定资产-机器 15万 贷:实收资本-A 30万 实收资本-B 15万 2、借:现金 3560 贷:银行存款 3560 3、借:原材料-01 12500 -02 22240 应交税金-应交增值税(进项税额) 5905。

8 贷:银行存款 40645。8 4、借:固定资产-电脑 10000 贷:银行存款 10000 5、借:应付福利费 1200 贷:现金 1200 6、借:预付帐款-大华公司 30000 贷:银行存款 30000 7、借:经营费用-业务宣传费 4200 贷:银行存款 4200 8、借:生产成本-A产品 625 -B产品 10840 贷:原材料-01 3125 -02 8340 9、借:生产成本-A产品 13800 -B产品 9200 制造费用 3000 管理费用 8000 贷:应付工资 34000 10、借: 制造费用 1500 贷:现金 1500 11、借:制造费用 2780 贷:原材料-02 2780 12、借:其他应收款-张三 1000 贷:现金 1000 13、借:原材料-01 7800 -02 22320 应交税金-应交增值税(进项税额) 5120。

4 贷:预付帐款-大华公司 35240。4 14、借:银行存款 50000 贷:预收帐款-宝源公司 50000 15、借:现金 2000 贷:其它应付款-押金 2000。

2.、“固定资产”账户反映企业固定资产的( ) A净值 B残值 C原始价值

企业会计准则应用指南——会计科目和主要账务处理

1601 固定资产

一、本科目核算企业持有固定资产的原价。

下列各项满足固定资产确认条件的,也在本科目核算:

1.企业(航空)的高价周转件。

2.企业以经营租赁方式租入的固定资产发生的改良支出,如满足固定资产确认条件的装修费用等。

3.企业(建造承包商)为保证施工和管理的正常进行而购建的各种临时设施。

4.企业购置计算机硬件所附带的、未单独计价的软件,与所购置的计算机硬件一并作为固定资产。

5.企业为开发新产品、新技术购置的符合固定资产定义和确认条件的设备。

6.采用成本模式计量的已出租的建筑物。未作为固定资产管理的工具、器具等,在“包装物及低值易耗品”科目核算。

二、本科目应当按照固定资产类别或项目进行明细核算。

企业以经营租赁方式租入的固定资产发生的改良支出,应在本科目设置“经营租入固定资产改良”明细科目进行核算。

企业融资租入的固定资产,应在本科目设置“融资租入固定资产”

明细科目进行核算。

三、固定资产的主要账务处理

(一)企业购入不需要安装的固定资产,按应计入固定资产成本的金额,借记本科目,贷记“银行存款”“其他应付款”、“应付票据”等科目。

购入需要安装的固定资产,先记入“在建工程”科目,安装完毕交付使用时再转入本科目。

购入固定资产超过正常信用条件延期支付价款(如分期付款购买固定资产),实质上具有融资性质的,应按所购固定资产购买价款的现值,借记本科目或“在建工程”科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。

(二)自行建造完成的固定资产,借记本科目,贷记“在建工程”

科目。

已达到预定可使用状态但尚未办理竣工决算手续的固定资产,可先按估计价值记账,待确定实际价值后再进行调整。

(三)融资租入的固定资产,在租赁期开始日,应按租赁准则确定的应计入固定资产成本的金额,借记本科目或“在建工程”科目,按最低租赁付款额,贷记“长期应付款”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,借记“未确认融资费用”科目。

租赁期届满,企业取得该项固定资产所有权的,应将该项固定资产从“融资租入固定资产”明细科目转入有关明细科目。

(四)以其他方式取得的固定资产,按不同方式下确定的应计入固定资产成本的金额,借记本科目,贷记有关科目。

(五)固定资产存在弃置义务的,应在取得固定资产时,按预计弃置费用的现值,借记本科目,贷记“预计负债”科目。在该项固定资产的使用寿命内,按弃置费用计算确定各期应负担的利息费用,借记“财务费用”科目,贷记“预计负债”科目。

(六)固定资产装修发生的装修费用满足固定资产确认条件的,借记本科目,贷记“银行存款”等科目。

(七)处置固定资产应通过“固定资产清理”科目核算,应按该项固定资产账面净额,借记“固定资产清理”科目,按已提的累计折旧,借记“累计折旧”科目,原已计提减值准备的,借记“固定资产减值准备”

科目,按其账面余额,贷记本科目。

四、本科目期末借方余额,反映企业固定资产的账面原价。