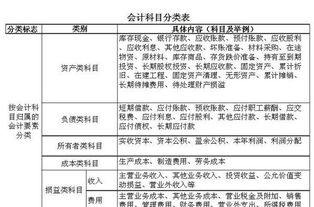

出口收入看哪个(出口产品销售收入的会计分录)

1.出口产品销售收入的会计分录

一是出口销售收入的确认,以货物报关离境为准(出口报关单上的出口日期,注意,是出口日期,不是申报日期),进行相关的申报工作,录入相关的会计分录。

二是申报及确认出口销售收入时,外币汇率的确认以报关单上的出口日期为准,两种方法:一种是报关单上的出口日期的当月1号;第二种是报关单上的出口日期的当日,一律以中国银行的外汇牌价的基准价入账。且一旦确定了外币汇率的方法,一年内不允许变动。

三是实际收汇时,与入账金额之间的差额,走“汇兑损益”会计科目。公司增值税纳税申报时已经使用了七月份汇率,调整下期的外销收入账和增值税纳税申报表。

①购进时:借:商品采购应交税费——应交增值税(进项税额)贷:银行存款②商品验收入库时:借:库存商品——库存出口商品贷:商品采购③出口报关销售时借:应收外汇账款贷:主营业务收入——出口销售收入④结转出口商品成本:借:主营业务成本贷:库存商品——库存出口商品。

2.出口产品销售收入的会计分录

1、销售时:借:银行存款或现金贷:主营业务收入应交税金--销项税月末将销售收入结转到本年利润科目:借:主营业务收入贷:本年利润2、销售成本也就是制造成本,通过“生产成本”和“制造费用”这两个科目来核算。

领用原材料时:借:生产成本贷:原材料发生的制造费用,如:车间管理人员工资、车间水电费等。

借:制造费用贷:应付职工薪酬(生产成本--辅助生产成本。

)

产生的制造费用要按照一定的分摊方法计入生产成本。分摊时:借:生产成本----某产品贷:制造费用产品完工入库,要结转成本:借:库存商品(产成品)贷:生产成本结转已销售产品成本时:借:主营业务成本贷:库存商品(产成品)。

3.出口销售收入应按哪种方法记账

第一,明确出口退税针对的是增值税和消费税的范围,价外费用同样适用于出口收入的确认,运保费也需要计入收入,但是为了与出口退税申报一致和核对,平时先按第一种方法确认出口收入,也就是暂按FOB价确认收入,运保费暂挂往来账。

第二,到了年度终了,应允许企业在核算企业所得税时,将该笔付出的运保费作为计算招待费和广告费等的计提基数。

根据《生产企业出口货物“免、抵、退”税管理操作规程》的规定,生产企业出口货物“免、抵、退”税额应根据出口货物离岸价、出口货物退税率计算。出口货物离岸价(FOB)以出口发票上的离岸价为准(委托代理出口的,出口发票可以是委托方开具的或受托方开具的),若以其他价格条件成交的,应扣除按会计制度规定允许冲减出口销售收入的运费、保险费、佣金等。

4.出口业务如何确认收入?运费和保费如何做账?求会计分录

1、商品出口当月按照第一个工作日汇率确认收入:

借:应收账款 1230*汇率

贷:主营业务收入-外销收入 1150*汇率(FOB价)

其他应付款-运费 80*汇率

2、收到美元(有个疑问,按道理来说你银行收到的应该是1230,因为你是CIF价成交的)

借:银行存款-美元户 1210*汇率

财务费用-汇兑损益 汇率差

贷:应收账款 1210*汇率

3、美元账户转一般户

借:银行存款-一般户 7695.36

贷:银行存款-美元户 1210*汇率(有汇率差就做汇兑损益)

4、收到运费发票时

借:其他应付款-运费 80*汇率

贷:银行存款或者应付账款--货代公司 实付金额

扩展资料:

通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

而企业经常发生的应付供货单位的货款,则是在“应付账款”和“应付票据”科目中核算。

【例1】大华公司实行退休金统筹,本月按规定标准计提统筹退休金3 000元。则应记录:

借:管理费用──劳动保险费 3 000

贷:其他应付款──应付统筹退休金 3 000

【例2】甲公司出租给某企业机器设备一台,收到租用押金6000元,甲公司账务处理如下:

借:银行存款6000

贷:其他应付款6000

【例3】接上例,某企业租赁期结束退还该机器设备,甲公司退还押金,甲公司账务处理如下:

借:其他应付款6000

贷:银行存款6000

参考资料:搜狗百科-主营业务收入

参考资料:搜狗百科-其他应付款

参考资料:搜狗百科-常用会计分录大全

5.出口货物的销售收入入账基础

《商品流通企业会计制度》

第501号科目 商品销售收入

一、本科目核算企业商品的销售收入。接受其他单位委托代销商品的收入,也在本科目核算。按合同规定以收取手续费方式代购、代销商品的收入,不在本科目核算。

二、商品的销售,应于商品已经发出、商品的所有权已经转移给买方后,收到货款或取得收取货款的证据时,作为收入的实现。

采用直接收款方式销售商品,在实际收到货款或取得收取货款的凭证时,作为收入的实现。

采用托收承付和委托银行收款结算方式销售商品,在发出商品并办妥托收手续时,作为收入的实现。

采用分期收款方式销售商品,应按合同约定的收款日期作为收入的实现。

采用预收货款方式销售商品,在商品发出时作为收入的实现。

委托其他单位代销的商品,以收到代销单位销售的代销清单时,作为收入的实现。

在交款提货的情况下,如货款已经收到,只要账单和提货单已经交给买方,不论商品是否发出,都应作为收入的实现。

出口销售的商品,陆运以取得承运货物收据或铁路联运运单、海运以取得出口装船提单、空运以取得运单,并向银行办理交单后作为收入的实现。预收货款不通过银行交单的,取得以上提单、运单后,作为收入的实现。援外出口,以取得铁路联运提单或出口装船提单或交接凭证,开出结算委托书向银行交单时,作为收入的实现。

出口商品的销售收入,一律以离岸价[FOB]为入账基础,如按到岸价[CIF]对外成交的,在商品离境后所发生的应由我方负担的以外汇支付的国外运费、保险费、佣金(包括明佣和暗佣)和银行财务费等,以红字冲减收入。不易按商品认定的累计佣金收支,列入经营费用。出口商品发生的对外理赔,应以红字冲减收入。

自营进口的商品,如企业与国内用户签订合同实行货到结算的,在货船到达我国港口取得外运公司的船舶到港通知向订货单位开出结算凭证时,作为收入的实现;合同规定对国内实行单到结算的,凭国外账单向订货单位开出结算凭证时作为收入的实现;库存进口商品凭出库单向用户开出结算凭证后作为收入的实现。

三、企业实现销售收入,借记“银行存款”“应付账款”“应收票据”等科目,贷记本科目。本月发生的销售退回,不论是属于本年度还是以前年度销售的,均冲减本月的销售收入,借记本科目,贷记“银行存款”等科目。

四、企业不以收取手续费方式接受代销商品的销售收入,按售价借记“银行存款”“应收账款”科目,贷记本科目。

五、期末应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

六、本科目应按照商品类别或品种设置明细账。企业经营进出口的商品,可以根据需要分别自营进口、出口等进行明细核算,或设置相应科目进行核算。

6.出口会计分录

7月25号出口了一批货物报关金额是USD1030.00

我公司想不开发票,想拿工厂开过来的增值税发票直接去退税,货款是8034.19人民币,税额是1365.81,这批货的退税率是17%,请问免抵退税不予免征和抵扣税额怎么计算?当期应退税额是怎么算?免抵税额怎么算啊?有什么公式?谢谢了。

出口开票开的是外销发票,退税本来就是指拿工厂开过来的增值税发票认证后去退税。

账务处理:

1.收到厂方开过来的增值税发票时:

借:库存出口商品 8034.19

应交税金-应交增值税(进项税额) 1365.81

贷:应付账款-*** 9400

2.货物出口后

借:应收外汇帐款 USD1030

贷:主营业务收入-出口 USD1030.00

3.计算17%的退税

借:应收出口退税 1365.81

贷:应交税金-应交增值税(出口退税) 1365.81

4.结转成本

借:主营业务成本-出口 8034.19

贷:库存出口商品 8034.19

如为13%的退税:

则第3点改为 借:借:应收出口退税 1044.44 贷:应交税金-应交增值税(出口退税) 1044.44

借:主营业务成本-出口 321.37

贷:应交税金-应交增值税(进项税额转出)321.37

7.出口外汇收入的账务处理

1、我国会计法规定,中国境内记账本位币为人民币。

因此,收入了外币计入美元账户也要按人民币价值登记。汇率,如果合同有约定按合同约定的外汇汇率,如果合同没有规定的,按收到汇款当日央行公布的中间价作为汇率,换算成人民币金额进行登记。

如果人民币结汇或者使用时,当期汇率如入账汇率差额,作为汇兑损益。 2、按实际到账登记银行,少收的部分如果是未付款,可以计入应收账款(税略)。

如果是手续费,计入财务费用。 借:银行存款—美元账户 130*汇率 应收账款—*** 或 财务费用—手续费 10*汇率 贷:主营业务收入 如果就支付这么多,就不用做应收了,等于是折价销售。

折价销售按实际售价计入收入和计算税金。 3、发货时 借:销售费用 财务费用—汇兑损益 (当日美元汇率与入账时汇率差额,如果贬值分录相反) 贷:银行存款—美元账户 50*当日汇率 4、可以。

记账本位币不是说你的账户里是人民币,而是以人民币作为记账金额,银行里的实际存款还是美元。如果结汇 借:银行存款—人民币 财务费用—汇兑损益 (或相反分录) 贷:银行存款—美元账户 补充问题: 1、你们合同约定的是离岸价格,这样运费由对方支付,但你们办理手续,这样代收的运费计入其他应付款 收到运费 借:银行存款—美元账户 30*汇率 财务费用—汇兑损益 10*汇率 贷:其他应付款—运费 支付时 借:其他应付款—运费 贷:银行存款—美元账户 2、作为暂付款处理,等具体金额确定或收到票后再补充登记,多退少补,例如,先支付20,后结算是30 支付20时 借:其他应付款—运费 20 贷:银行存款—美元账户 20 按实际结算金额补充登记 借:其他应付款—运费 10 贷:银行存款—美元账户 10 如果先支付了50,后结算为30,将多余的20红字冲回。

如果结算运费大于对方支付的运费,如,对方支付了30元,最后结算为35元,这5元计入销售费用,而不是核销其他应付款。