购入涤染机(会计业务题——编制会计分录)

1.会计业务题——编制会计分录

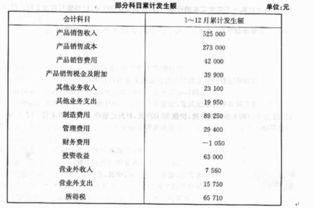

业务题 东方工厂2002年12月份发生下列经济业务 1、仓库发生材料42000元,其中生产A产品21900元,B产品18100元,车间用辅助材料2000元。

借:生产成本——A产品 21900 ——B产品 18100 制造费用 2000 贷:原材料 42000 2、向光明厂购入甲材料14000元,增值税2380元,该项厂垫付运杂费1000元;货款以银行存款支付,材料已验收入库,按其成本转账。 借:原材料-甲材料 14000+1000 应交税费-应交增值税 2380 贷:银行存款 (借方合计) 3、向八一厂购入材料40000元,增值税6800元,货款以商业承兑汇票结算 上述购入的是乙材料的吧,我由下面4号业务推断的!(未指明清楚的地方) 借:在途物资-乙材料 40000 应交税费-应交增值税(进行税额) 6800 贷:应付票据-八一厂 46800 4、乙材料运到验收入库,以现金支付运杂费600元;按其实际采购成本结转。

借:原材料-乙材料 40000+600 贷:在途物资—乙材料 40000 库存现金 600 5、本月份职工工资分配如下:A产品生产工人工资12000元,B产品生产工人工资8000元,车间管理人员工资为3000元,管理部门人员工资1000元。 借:生产成本-a产品 12000 -b产品 8000 制造费用 3000 管理费用 1000 贷:应付职工薪酬-工资 (借方合计) 6、按职工工资总额14%计提职工福利费 借:生产成本-a产品 12000*14% -b产品 8000*14% 制造费用 3000*14% 管理费用 1000*14% 贷:应付职工薪酬-工资 (借方合计) 7、计提固定资产折旧3160元,其中车间折旧费2380元,管理部门折旧费780元 借:制造费用 2380 管理费用 780 贷:累计折旧 (借方合计) 8、摊销本月份待摊费用2600元,其中车间1400元,管理部门1200元。

借:制造费用 1400 管理费用 1200 贷:长期待摊费用 2600(此科目是新会计准则中的科目,新会计准则已经取消了老准则的“待摊费用”科目,请注意。但是一些执行小企业会计制度的企业还是会用到。

都了解下吧) 9制造费用按生产工人工资比例摊销配到A、B两种产品成本中 把上述制造费用的借方都加起来,假如为Z,把A产品的成本累计起来,假如为Q,把B产品的成本累计起来,假如为W, 则A产品应承担的制造费用=Z*[Q/(Q+W)]=U 则B产品应承担的制造费用=Z*[W/(Q+W)]=P 则: 借:生产成本 -A产品 U -B产品 P 贷:制造费用 U+P=Z 10、A产品2000件已全部完工,按其实际生产转账 借:库存产品 U+Q 贷:生产成本-A产品 U+Q 11、销售给新华工厂A产品1800件,每件售价28元;B产品4400件,每件售价14元,计货款112000元,增值税19040元,货款尚未收到。 借:应收账款-新华工厂 112000+19040 贷:主营业务收入-A产品 1800*28 —B产品 4400*14 应交税费-应交增值税(销项税额) 19040 12、结转上述已销产品销售成本(A产品每件20元,B产品每件10元) 借:主营务成本-A产品 1800*20 -B产品 4400*10 贷:库存商品 —A产品 1800*20 —B产品 4400*10 13、以现金支付销售产品包装、装卸费等销售费用1100元。

借:销售费用 1100 贷:库存现金 1100 14以银行存款支付本季度利息15000元(前二个月已预提10000元) 借:财务费用-利息费用 5000 应付利息 10000 贷:银行存款 15000 15、计提本月应交税4600元,城建税1000元 借:营业税金及附加 1000 贷:应交税费-应交城市维护建设税 1000 你那个”应交税“是什么税啊 。

不知道类目,没给你处理。 16、由于自然灾害辅助材料损坏300千克价值1120元;领导批字作非正常损失处理 借:营业外支出 1120 贷:原材料-辅助材料 1120 17、出售多余材料2000元,增值税340元,价款存入银行;同时结转该材料实际成本1500元 借:银行存款 2340 贷:其他业务收入 2000 应交税费-应交增值税(销项税额) 340 借:其他业务成本 1500 贷:原材料 1500 18、将12月份各损益账户发生额转入“本年利润”账户,算出12月份利润总额。

年末结转,你应该会吧。

这个就是把费用和收入结转如本年利润。 一般都是这种架构,你把前面这些科目的金额统计下就可以了 借:本年利润 贷:管理费用 财务费用 主营业务成本 其他业务成本 销售费用 营业税金及附加 营业外支出 等等。

费用类科目 借:主营业务收入 其他业务收入 营业外收入 贷:本年利润 19、按利润总额的25%计提本月所得税 所得税=(本年利润贷方金额-本年利润借方金额)*25%=K 如果》0,表明今年盈利。 借:所得税费用 K 贷:应交税费-应交所得税 K 如果K<=0,则今年无盈利,0申报。

20按12月份税后利润10%提取盈余公积提取盈余公积,,,就更简单了。=[(本年利润贷方金额-本年利润借方金额)-k]*10%=M 借:利润分配 ; -提取法定盈余公积M 贷:盈余公积-法定盈余公积 M。

2.会计分录实习习题:

1.17日,以现金支付14日采购涤纶棉搬运费210元,材料验收入库。填制收料单

借:原材料——涤纶棉210 贷:现金210

2.17日,车间领用润滑剂19桶,成本2850元,填制领料单

借:制造费用2850 贷:原材料2850

3.18日,收到中山修配厂以现金支付的违约金1000元。填制收款收据

借:现金1000 贷:营业外收入1000

4.18日,通过银行信汇方式偿还上月所欠松浦棉纱厂货款26000元

借:应付账款——松浦棉纱厂26000 贷:银行存款26000

5.19日,收到天山纺织厂投资(假设收到的投资金额全部作为实收资本入账)

借:银行存款 贷:实收资本——天山纺织厂

6.20日,采购员刘杨报销差旅费960,补付现金160元

借:管理费用960 贷:其他应收款——刘扬800 贷:现金160

7.21日,购入涤染机一台,设备投入使用,价款已通过银行电汇支付

借:固定资产 借:应缴税费——应缴增值税(进项税额) 贷:银行存款

8.22日,生产车间领用涤棉3吨,成本为42126元,用于生产普通毛巾。填制领料单

借:生产成本——普通毛巾42126 贷:原材料——涤棉42126

9.24日,向联华百货公司销售普通毛巾20000条,单价9元/条,委托银行收款,办妥托收手续,填制增值税专用发票和托收承付凭证

借:应收账款210600 贷:主营业务收入180000 贷:应缴税费——应缴增值税(销项税额)30600

10.25日,开出银行转账支票,向大同租赁公司支付当年12月至2005年2月车间设备租赁15000元,管理部门房屋租赁费6000.

借:预付账款(其他应付款)21000 贷:银行存款21000

3.会计分录实习习题:

1.17日,以现金支付14日采购涤纶棉搬运费210元,材料验收入库。

填制收料单借:原材料——涤纶棉210 贷:现金2102.17日,车间领用润滑剂19桶,成本2850元,填制领料单借:制造费用2850 贷:原材料28503.18日,收到中山修配厂以现金支付的违约金1000元。填制收款收据借:现金1000 贷:营业外收入10004.18日,通过银行信汇方式偿还上月所欠松浦棉纱厂货款26000元借:应付账款——松浦棉纱厂26000 贷:银行存款260005.19日,收到天山纺织厂投资(假设收到的投资金额全部作为实收资本入账)借:银行存款 贷:实收资本——天山纺织厂6.20日,采购员刘杨报销差旅费960,补付现金160元借:管理费用960 贷:其他应收款——刘扬800 贷:现金1607.21日,购入涤染机一台,设备投入使用,价款已通过银行电汇支付借:固定资产 借:应缴税费——应缴增值税(进项税额) 贷:银行存款8.22日,生产车间领用涤棉3吨,成本为42126元,用于生产普通毛巾。

填制领料单借:生产成本——普通毛巾42126 贷:原材料——涤棉421269.24日,向联华百货公司销售普通毛巾20000条,单价9元/条,委托银行收款,办妥托收手续,填制增值税专用发票和托收承付凭证借:应收账款210600 贷:主营业务收入180000 贷:应缴税费——应缴增值税(销项税额)3060010.25日,开出银行转账支票,向大同租赁公司支付当年12月至2005年2月车间设备租赁15000元,管理部门房屋租赁费6000.借:预付账款(其他应付款)21000 贷:银行存款21000。

4.购买ht98机床应计入什么会计科目

ht98机床符合企业固定资产的定义,应计入固定资产科目。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

从增值税抵扣进项税额的购进固定资产的角度讲,固定资产是指:

1.使用期限超过一个会计年度的机器、机械、运输工具,以及其他与生产有关的设备、工具、器具;

2.使用年限超过2年的不属于生产经营主要设备的物品。(07年新会计准则对固定资产的认定价值限制取消,只要公司认为可以的且使用寿命大于一个会计年度的均可认定为固定资产,按照一定折旧方法计提折旧。)