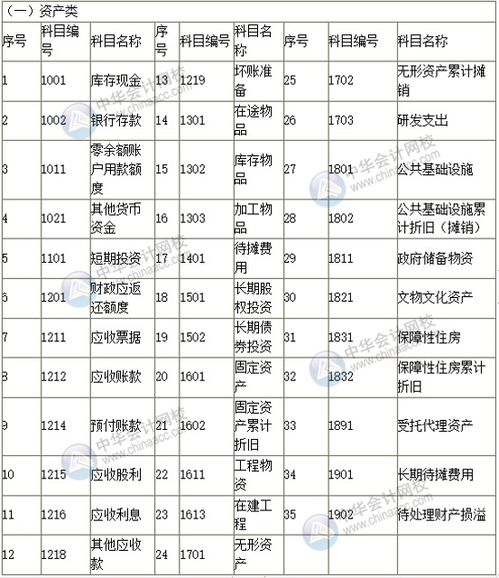

政府会计制度2019(2019政府会计制度,医院收入支出对应结转到哪些科目)

1.2019政府会计制度,医院收入支出对应结转到哪些科目

第一,发生支出时的会计处理方法。使用财政补助、科教项目收入购建固定资产、无形资产或购买药品、卫生材料等库存物资发生支出

时,会计处理分为两种步骤两个分录来完成。以财政补助资金为例,第一步是支出记录环节 ,这环节分为两种情形: -是当资金由财政直接

支付时,借记“财政项目补助支出”,贷记 “财政补助收入”; 二是当财政授权支付时,借记“财政项目补助支出”等科目,贷记“零余额账

户用款额度”、“银行存款” 等科目。这一步骤的目的在于记录财政资金的开支过程;第二步骤为资产 记录环节, 同时借记“在建工

程”、“固定资产”、“无形资产” “库存物资”等科目,贷记“待冲基金待冲财政基金科目。

在上述会计处理中,出现一笔业务双分录的情况。在旧的医院会计制度中,双分录情形并不少见,如购买固定资产时,既要同时增记固定

资产(借)与固定基金(贷) ,同时减记专用基金修购基金(借)与银行存款(贷) ,从而出现-笔业务两个分录核算的情况。这一处理方法

实质上源于收付实现制中资金占用与资金来源对应的理念。新的医院会计制度中,医院使用自有资金购买固定资产时,只需要借记“固定资

产”, 贷记货币资金等相关科目,并按财务制度提取折旧,而“固定基金”科目被废止。新的医院会计制度中的双分录的主要目的是为了完整

地记录财务信息, 既要能对资产的变化做出记录,也要将财政资金的支出做出完整的描述。

第二,配套资金购买整体资产的会计处理。购买一个整体资产中 ,部分资金由财政配套,部分由医院自筹 ,这种业务的发生在医院购入固

定资产中是常见的。假设-套专业的医疗设备价格120万元,财政配套资金60万元,医院自筹资金60万元购入。在财政直接支付方式下,医院会计分两个步骤分录:-是 肯记固定资产120万元,贷记待冲基金60万元,银行存款或应付账款等60万元,这是记录资产的实际变化情况;二

是借记财政项目补助支出60万元,贷记财政补助收入60万元,这是记录了财政资金的实际支出情况。

第三,在提取折旧与耗用资时的会计处理。新的医院会计制度的-个重大改变是固定资产要提取折旧。那么财政资金或科教资金购入的

固定资产(或配套资金部分) , 其折旧B不能进入医院医疗成本而是冲减待冲基金。如上例, 120万元的医疗设备,使用年限为5年,使用4年已

坏,报废,那么4年提取折1896万元,每年的提取折旧8为:借记医疗业务成本和待冲基金各12万元,贷记累计折旧24万元。转入清理时:借记

固定资产清理12万元,待冲基金12万元,累计折1旧96万元,贷记固定资产120万元。

第四,领用、发出财政补助、科教项目资金形成的库存物资时,要按发出物资所对应的待冲基金金额,借记“待冲基金”,贷记 “库存物

资”。

第五,处置盘亏财政补助科教项目资金形成的固定资产无形资产,以及财政补助、科教项目资金形成的库存物资发生盘亏变质

毁损的,在进行相关账务处理的同时, 按该项资产对应的尚未冲减完毕的待冲基金数额,借记“待冲基金”,贷记 “固定资产”、“无形资

产”、“库存物资”等科目。

2.针对2019年1月1日起实施《政府会计制度》,我们应该怎么去做

1、精心组织,周密部署。

为确保政府会计改革各项工作顺利实施,财政局将政府会计准则制度的贯彻实施工作列入财政局重要议事日程,认真安排布署贯彻实施工作,明确政府会计改革培训人员范围、时间、地点、师资、费用等问题。

2.、深入学习,强化宣传培训。

利用多种宣传手段,认真开展政府会计准则制度的宣传贯彻工作。培训工作做到横向到边、纵向到底、不留“死角”,使广大会计人员全面掌握政府会计准则制度各项规定和具体要求,确保实施过程中“不变形”、“不走样”。

3、夯实基础,做好新旧账衔接。

严格按照财政部制定的新旧制度衔接规定,做好新旧转账及调整工作,确保新旧制度有序衔接、平稳过渡。

4、注重协调,加强会计信息化。

按照新制度要求,对原有会计信息系统进行及时更新和调试,在2019年财务会计和预算会计科目各项期初数等工作中,实现数据正确转换,确保单位会计信息系统所生成的信息能够满足政府会计改革的需要。

5、建立机制,加强内控建设。

以贯彻实施政府会计准则制度为契机,进一步重视和加强单位内部控制建设,同步推进内部控制信息系统的建立和升级,将控制措施嵌入财务及有关业务管理系统,促进政府会计准则制度及各项财税政策顺利实施。

参考资料来源:河源市财政局-政府会计准则制度自2019年1月1日起施行