投稿收入费用计什么(稿酬所得应计入的?)

1.稿酬所得应计入的会计科目?

非新闻出版企业的员工向内刊(不论是否取得新闻出版刊号)投稿所得“稿酬”,应理解为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

但这里还有两种情况,

企业设内刊编辑部(或者相关部门兼任)的专职人员,如取得“稿酬”,同应理解为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。

内刊编辑部设置在集团公司,各子公司包括集团公司,统统要求投稿。此时对于子公司员工的投稿,个人倾向于,同样视为因劳动雇佣而去的工薪所得,从企业角度来说,就是工薪支出。但有一点,就是这个工薪支出的主体是集团公司还是各子公司,个人倾向于,支出列在各子公司,但大原则是谁列支损益,谁代扣个税。

2.邮件费用走哪个会计科目?

在实施新准则以后,按照企业会计准则规定,对筹建期间发生的除购置固定资产、无形资产以外的其他费用,规定“在实际发生时”即当计入期间的“管理费用-开办费”科目。

当然,在筹建期间的利息收入、支出可以计入“管理费用-开办费”科目核算。###在实施新准则以后,按照企业会计准则规定,对筹建期间发生的除购置固定资产、无形资产以外的其他费用,规定“在实际发生时”即当计入期间的“管理费用-开办费”科目。

当然,在筹建期间的利息收入、支出可以计入“管理费用-开办费”科目核算。在新企业所得税法实施后,根据《国家税务总局关于企业所得税若干税务事项衔接问题的通知》国税函〔2009〕98号规定: 九、关于开(筹)办费的处理? 新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

因此,贵公司开(筹)办费既可以计入“管理费用-开办费”科目在开始经营之日的当年一次性扣除,也可以计入“长期待摊费用”,按照新税法规定在不小于3年分期摊销,但一经选定,不得改变###固定资产可以使用之前的材料费是 工程物资。无形资产可以使用之前是 研发支出——资本化支出。

投资性房地产在可使用之前是先确定为固定资产的。

3.报刊杂志费计入哪个会计科目?

直接计入管理费用。

因为报刊杂志费属于企业管理生产经营活动发生的费用,应将其计入管理费用。

分录:借:管理费用

贷:银行存款

扩展资料:

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。

对会计科目进行分类的标准主要有三个:一是会计科目核算的归属分类;二是会计科目核算信息的详略程度;三是会计科目的经济用途。

(一)按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

(二)按其核算信息详略程度分类:

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。一般情况下,可以将会计科目分为总分类科目和明细科目分类。

总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

在我国,总分类科目一般由财政部统一制定,各单位可以根据自身特点自行增设、删减或合并某些会计科目,以保证会计科目的要求。

(三)按其经济用途分类

经济用途指的是会计科目能够提供什么经济指标。会计科目按照经济用途可以分为盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等。

参考资料:搜狗百科-会计科目

4.企业鼓励员工投稿的支出咋列支

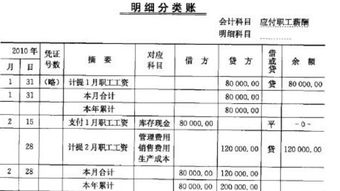

以自产产品作为职工薪酬发给职工时,会计分录为什么应付职工薪酬是在借方?贷方是主营业务收入。

因为“应付职工薪酬”科目是负债类科目,发放时是负债的减少,所以分录在借方。以产品作为工资发放所发放的产品应视同销售,所以贷方为“主营业务收入”。

先计提工资

借:生产成本、制造费用、管理费用等

贷:应付职工薪酬

发放

借:应付职工薪酬

贷:主营业务收入

结账时

借:主营业务成本

贷:库存商品-产成品

5.邮寄费、收件费计入什么科目

1、销售部门的费用应计入“销售费用”邮电费科目下,分录为:

借:销售费用-邮电费

贷:银行存款/库存现金

销售费用是与企业销售商品活动有关的费用,包括包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等。

2、管理部门的费用应计入“管理费用”邮电费科目下,分录为:

借:管理费用-邮电费

贷:银行存款/库存现金

管理费用包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费。

扩展资料

属于损益类科目的销售费用,也是增加时记在借方,减少时记在贷方。但不同的是,销售费用二级科目众多,账务处理时需要仔细甄别。但是在明细科目的数量上,相较于管理费用,就有些显得小巫见大巫了。

企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用,结转后,“销售费用”科目应无余额。“销售费用”科目应按销售费用的费用项目进行明细核算。

参考资料来源:搜狗百科-管理费用

参考资料来源:搜狗百科-销售费用

6.收取的费用计入什么科目

1、如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:

借:委托加工物资

贷:银行存款

2、如果属于受托加工,收取的加工费计入“主营业务收入”科目。

结算收取加工费分录:

借:银行存款(应收账款)

贷:主营业务收入

3、半产品委托外加工,发生的费用记入委托加工产品成本。该类业务通过委托加工物资科目核算。会计处理:

(1)、发出加工物资

借:委托加工物资

贷:原材料

(2)、加工费

借:委托加工物资

贷:应付账款

(3)、收回加工物资

借:原材料

贷:委托加工物资

(4)、支付加工费

借:应付账款

贷:银行存款