货物成本属于什么(货物的成本是海运费和报关费,怎么做会计分录?)

1.货物的成本是海运费和报关费,怎么做会计分录?

1、货物的成本是海运费和报关费的支付报关费XXX元会计分录:

借:销售费用--报关费用 XXX 贷:库存现金 XXX

报关费用是报关费用取的费用, 实际上也是报关行提供报关服务的服务费, 这个费用应该是 按票收取的,跟货值没有关系。

2、会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录。简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

2.什么是成本?成本类的会计科目有哪些?和费用的区别是?在会计分录

成本累科目与费用类科目是有区别的。

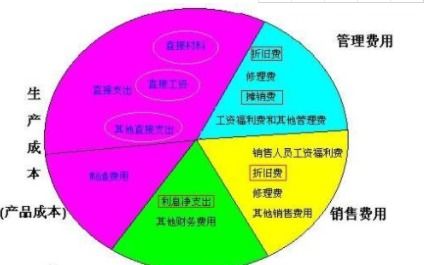

严格地讲,构成产品的直接支出,属于成本类,如:原材料、人工费、制造费用等。构不成产品的支出就属于费用类,如:管理费用、财务费用、销售费用等。

###制造费用到月底时计入到产品的成本,如果没有在产品,制造费用月底没有余额。 主营业务成本,只有产品卖出去了才有主营业务成本,没有销售就没有主营业务成本,而且主营业务成本在月底结转一定没有余额。

其他业务成本和主营业务成本性质相似,但不同在于主营业务成本是公司的主打产品,就是销售的,而其他业务成本不是公司的主打产品。打个比方说A公司生产衣服,那么销售一的成本计入到主营业务成本,销售小布料的成本就计入到其他业务成本。

###成本与费用划分的依据就是是否构成产品成本。构成产品成本的进入科目,成本又划分为生产成本和制造费用,生产成本是直接与生产产品有关的,制造费用是间接与生产成本有关的。

制造费用最终分摊进生成成本。原则上能进入产品成本的费用一般不要进入期间费用,这样才能如实反映你的产品成本。

###你这样理解吧。开发成本就相当于企业的生产成本。

他最终会转入工程施工在最终销售的时候才会转入主营成本。

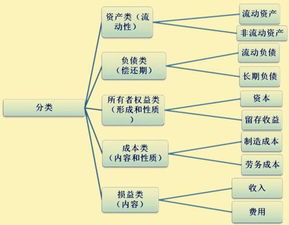

3.国家规定的会计科目分为5大类,为什么有“成本类”类这项

朋友,你的第一问是个无效问题,此问题对于你来说,就相当于问 为何定义数学要分“代数”和“几何”一样,其实是没有什么争议的,除非你要推翻它。

下面我来回答你想知道的第二问: 其实, 生产成本是归集直接材料,直接人工,制造费用的核算科目,月末通过分配结转转入产成品,当产成品销售的时候借记“主营业务成本”贷记“库存商品”可以看出生产成本通过一定途径转化为库存商品,当销售的时候作为收入的一个抵减科目主营业务成本转出。 所以,你可以假设,生产成本是个过渡科目,只是企业从生产开始进行成本核算的一个中间过程,最终都要以产品销售后的结果,归结到主营业务成本中去,方才实现了整个成本的核算。 学会计的初期,不要钻牛角尖,如若理解有困难,可以找点实务实践一下,自然就明白其中的原委了,希望你能成为会计里的精英

4.计入成本的采购费用,我这边做其他付款单时计入哪个会计科目

你好,很高兴为您解答。

与采购货物相关的会计分录如下:

借:原材料/库存商品/在途物资等

应交税费--应交增值税(进项税额)

贷:应付账款/银行存款/库存现金

存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其它可归属于存货采购成本的费用。

商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其它可归属于存货采购成本的费用等进货费用,应计入所购商品成本。

商品流通企业采购商品的进货费用金额较小的,可以在发生时直接计入当期销售费用。

谢谢,希望对您有帮助!

感谢您的支持和信任!