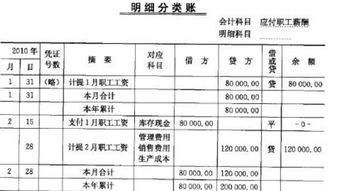

工会结余是负数(应付职工薪酬下职工教育经费与工会经费有负数怎么办呢)

1.应付职工薪酬下职工教育经费与工会经费有负数怎么办呢

职工教育经费是税法允许税前扣除的按工资总额的2.5%比例提取用于职工教育事业的一项费用,根据《中华人民共和国企业所得税法实施条例》的规定,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。就是说每年末核算一下当年的教育经费支出是不是超出了工资总额的2.5%了,如果没有超出2.5%的税法规定的税前扣除比例,"应付职工薪酬-职工教育经费”科目的负数余额可以在12月末一次性结转到管理费用中去,如果超出2.5%比例,负数部分可以一次性转到管理费用中去,所得税汇算清缴时做纳税调整,也可以先结转2.5%比例以内部分,余下的差额次年再结转,这样做的好处是会计和税法一致,汇算清缴的时候不需要调整。

工会经费和教育经费的处理办法一样,只不过计提的比例是工资总额的2%。

2.事业结余为何为负数

①事业结余的核算内容。事业结余是指事业单位在一定期间除经营收支外各项收支相抵后的余额。用公式表示为:

事业结余=(财政补助收入十上级补助收入十附属单位缴款十事业收入十其他收入)一(拨出经费十事业支出十上缴上级支出十非经营业务负担的销售税金十对附属单位补助)

②主要账务处理。事业单位应设置“事业结余”科目,核算事业结余及结转情况。年度终了转账后,该科目应无余额。会计期末,应将除经营收支类、专款收支类和结转自筹基建以外的收支类科目余额转入“事业结余”科目。年度终了,将“事业结余”科目余额转入“结余分配”科目。 如果出现负数,说明你在记账的时候可能出现两个错误,一个是将有些收入未计入事业结余内,另一个错误是将应该在其他科目支出的费用,记录在事业结余中。当然还有一个可能就是你们的领导花钱太厉害了,这样就需要你将一些支出划在其他会计科目里。。。。