建材铝塑板记入什么(建材的会计怎么做账)

1.建材的会计怎么做账

销售建材属于商业行业,应交增值税,按一般纳税来人为例;,

1、公司采购原材料

借:库存商品:**材料

借:应交税费-应交增值税(进项税额)

贷:银行存款 / 应付账款 等

2、销售出自货确认收入做:

借:库存现/银行存款 / 应收账款 等

贷:主营业务收入

贷:应交税费-应交增值税(销项税额2113)

3、月底销售结转成本

借:主营业务成本

贷:库存商品:**材料

4、结转5261应交税费做:

借:应交税费-应交增值税(销项税额)

贷:应交税费-应交增值税(进项税额)

贷:应交税费-应交增值税-未交增值税

5、交税时做:

借:应交税费-应交增值税-未交增值税;4102

贷:银行存款;

6.月底结转1653收入做:

借:主营业务收入

借:其他业务收入等;

贷:本年利润;

7.月底结转成本费用做:

借:本年利润:

贷:主营业务成本;/其他业务成本;

贷:管理费用/销售费用/财务费用;等

8.年底结转本年利润到为分配利润科目做:

借:本年利润;

贷:利润分配-未分配利润

2.关于会计科目的解释我公司是建筑材料有限公司,生产盲板、龙骨等主

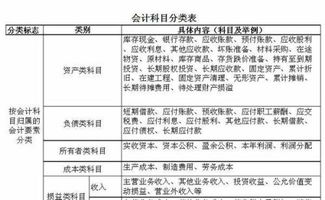

1、生产成本科目,核算企业进行各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等生产而发生的直接费用。

如,直接材料、直接人工费等。 2、制造费用科目,核算企业生产车间、部门为生产产品和提供劳务而发生的各项间接费用。

包括工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。 3、对于拿出外部加工的半成品,你单位会计帐务处理不正确。

应该通过“委托加工材料”科目核算: (1)企业发出加工材料时: 借:委托加工材料 贷:原材料--半成品 (2)支付加工费时: 借:委托加工材料 借:应交税金――应交增值税(进项税额) 贷:银行存款 (3)加工完毕收回时: 借:产成品 贷:委托加工材料 2009-10-27 11:12 补充问题 如果是“原材料”拿出去进行二次加工的费用,是不是可以直接算到原材料成本中呢??即: 借:原材料 贷:银行存款 1、如果原材料拿出去进行加工,原材料应该记入加工产品的成本中。 2、会计分录 (1)购进材料时 借:原材料 贷:银行存款等 (2)发出材料加工时 借:委托加工材料 贷:原材料。

3.建材行业会计及税务怎么做

ABC公司建账如下(ABC公司是一间由三名股东投资的有限公司,属于商品流通的一般纳税人) ABC公司从7月1日开始筹建。

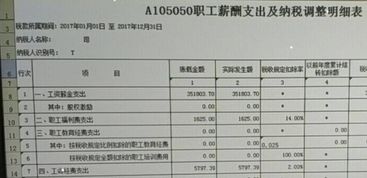

1、7月3日老板A代垫钱4万元并亲自去购入一批固定资产(发票上写ABC公司) 借:固定资产 4万元 贷:其他应付款——老板A 2、7月6日老板A代垫钱1万元购入一批办公用品 借:管理费用——开办费 1万 贷:其他应付款——老板A 1万 3、7月8日ABC公司三名股东存入50万入临时账户作为注册资金 借:银行存款 50 贷:实收资本??A 10 ——B 20 ——C 20 4、7月9日老板A代垫ABC公司注册费1万元 借:管理费用——开办费 1万 贷:其他应付款——老板A 月末结转损益: 借:本年利润 2万 贷:管理费用——开办费 2万 5、8月1日领到公司营业执照。 6、8月末的账务处理:(筹建期所有的固定资产折旧计入管理费用,经营期按归属部门计提折旧,生产车间的计入制造费用,管理部门计入管理费用) 借:管理费用——固定资产折旧 贷:累计折旧 借:本年利润 贷:管理费用——固定资产折旧6.9月1日领到国税及地税的税务登记证并正式营业 7.9月2日,还款给股东A 借:现金 贷:银行存款 借:其他应付款——老板A 贷:现金 8.9月5日,ABC公司向甲购入商品一批,预付货款价税合计11.7万 借:应付账款——甲 11.7 万 贷:银行存款 11.7 万 9、9月8日,收到甲公司运来的商品并验收入库,同时收到对方开具的增值税发票 借:库存商品 10 万 应交税费——应交增值税(进项税额) 1.7 万 贷:应付账款——A 11.7万 10、9月9日,向乙公司销售商品一批,价税合计17.55货已发出,货款未收到., 借:应收账款——乙公司 17.55 万 贷:主营业务收入 15 万 应交税费——应交增值税(销项税额) 2.55 万 11、月末结转成本 借:主营业务成本 10万 贷:库存商品 10万 12.9月18日收到乙公司9月9日的欠款 借:银行存款 17.55 万 贷:应收账款——乙公司 17.55万 13. 9月30日计提,本月工资,并与当日发放 借:管理费用 销售费用 贷:应付职工薪酬——工资 同时应计提公司承担的社保及住房公积: 借:管理费用 销售费用 贷:应付职工薪酬——公司承担员工社保及住房公积 发放工资时: 借:应付职工薪酬——工资 贷:其他应付款——代扣代缴个人所得税 其他应付款——代扣员工应缴社保及住房公积 银行存款或现金 14、新准则,福利费不再计提,实际实际发生福利费(如果实际发生额超过计税工资的14%,超过部分要纳税调整) 借:应付职工薪酬——福利费 贷:银行存款或其他 把福利费结转到应承担的对方当中: 借:管理费用 销售费用 贷:应付职工薪酬——福利费 14、新准则,对于工会经费,教育经费,不再事先预提,按实际上缴(要有缴款单的)的发生额入帐: 上缴时: 借:应付职工薪酬——工会经费,教育经费 贷: 银行存款 按承担对象分配 : 借:管理费用 销售费用 贷:应付职工薪酬——工会经费,教育经费 15、9月30日银行划账交社保等费用 借:应付职工薪酬——公司承担员工社保及住房公积 其他应付款 ——代垫员工应缴社保及住房公积 贷:银行存款 16、本月发生管理费用 借:管理费用 贷:现金 17、本月固定资产折旧 借:管理费用——折旧 贷:累计折旧 18、计算本月应交增值税(销项2.55万-进项1.7万) 借:应交税金——应交增值税(未交税金) 0.85 万 贷:应交税金——未交增值税 0.85万 19、计提城建税、教育附加: 借:主营业务税金及附加 贷:应交税费——应交城市维护建设税 0.0595 万 (0.85*7%) 应交税费——应交教育附加 0.0255 万 (0.85*3%) 20、结转本年利润 借:主营业务收入 其他业务收入 营业外收入 财务费用 贷:本年利润 借:本年利润 贷:主营业务成本 主营业务税金及附加 其他业务成本 营业外支出 财务费用 管理费用 销售费用 21、计提企业所得税 借:所得税费用 贷:应交税费——应交企业所得税 借:本年利润 贷:所得税费用 21、下月银行划扣税金 借:应交税费 ——应交企业所得税 ——应交城市建设维护税 ——应交教育费附加 ——应交增值税(未交增值税) 其他应付款——代扣代缴个人所得税 贷:银行存款 22、年底结帐时转入未分配利润 借:本年利润 贷:利润分配——未分配利润 23、提取法定盈余公积 借:利润分配——未分配利润 贷:盈余公积——法定盈余公积 ——法定公积金 24、ABC公司年度分配利润 借:利润分配——未分配利润 贷:应付股利——A ——B ——C 发放股利: 借:现金 贷:银行存款 借:应付股利——A ——B ——C 贷:现金。

4.建材会计如何做账

分析如下:销售建材属于商业行业,应交增值税,按一般纳税人为例;1、公司采购原材料借:库存商品:原材料借:应交税费-应交增值税(进项税额)贷:银行存款 / 应付账款 等2、销售出货确认收入做:借:库存现/银行存款 / 应收账款 等贷:主营业务收入贷:应交税费-应交增值税(销项税额)3、月底销售结转成本借:主营业务成本贷:库存商品:原材料4、结转应交税费做:借:应交税费-应交增值税(销项税额)贷:应交税费-应交增值税(进项税额)贷:应交税费-应交增值税-未交增值税5、交税时做:借:应交税费-应交增值税-未交增值税;贷:银行存款;6.月底结转收入做:借:主营业务收入借:其他业务收入等;贷:本年利润;拓展资料企业做账流程1.根据原始凭证编制记账凭证2.根据记账凭证编制科目汇总表3.根据记账凭证和科目汇总表登记会计账簿(包括总账和明细账)4.根据会计账簿(主要是总账)编制会计报表(包括资产负债表和损益表)5.根据会计报表编制纳税申报表6.年终结转损益(也可以逐月结转损益)7.编制年度会计报表(包括资产负债表,损益表,现金流量表)8.根据年度会计报表编制所得税年报和其他各税种的汇算清缴自查表参考资料来源:百度百科:做账。

5.建材公司会计做账

销售建材属于商业行业,应交增值税,按一般纳税人为例;,

1、公司采购原材料

借:库存商品:**材料

借:应交税费-应交增值税(进项税额)

贷:银行存款 / 应付账款 等

2、销售出货确认收入做:

借:库存现/银行存款 / 应收账款 等

贷:主营业务收入

贷:应交税费-应交增值税(销项税额)

3、月底销售结转成本

借:主营业务成本

贷:库存商品:**材料

4、结转应交税费做:

借:应交税费-应交增值税(销项税额)

贷:应交税费-应交增值税(进项税额)

贷:应交税费-应交增值税-未交增值税

5、交税时做:

借:应交税费-应交增值税-未交增值税;

贷:银行存款;

6.月底结转收入做:

借:主营业务收入

借:其他业务收入等;

贷:本年利润;

7.月底结转成本费用做:

借:本年利润:

贷:主营业务成本;/其他业务成本;

贷:管理费用/销售费用/财务费用;等

8.年底结转本年利润到为分配利润科目做:

借:本年利润;

贷:利润分配-未分配利润