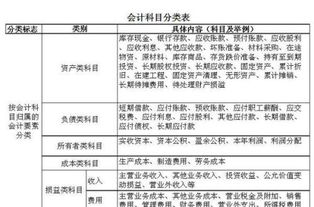

收到花椒苗计入什么(村委会收到财政拨款,购入树苗,以后销售,计入什么科目?)

1.村委会收到财政拨款,购入树苗,以后销售,计入什么科目?

购买的树苗分为自购营造或委托他人繁殖的生产性生物资产的成本,应当按照下列规定确定:

1. 自购营造的林木类生产性生物资产的成本,包括达到预定生产经营目的前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等必要支出。

2. 2.委托他人繁殖的产畜和役畜的成本,包括达到预定生产经营目的(成龄)前发生的饲料费、人工费和应分摊的间接费用等必要支出。

3. 3.达到预定生产经营目的,是指生产性生物资产进入正常生产期,可以多年连续稳定产出农产品、提供劳务或出租。

4. 4.所以依照会计学分录可作如下安置:

5. 购入一批树苗可作为

6. 借:消耗性生物资产—树苗

7. 贷:银行存款 / 库存现金 等

8. 借:消耗性生物资产—树苗

9. 贷:库存现金 / 应付劳务费 等

10. 借:库存商品

11. 贷:消耗性生物资产—树苗

12. 借:主营业务成本

13. 贷:库存商品

2.做会计科目:急!(1)12月25日收到某单位交来投资收入1000 爱问

1)12月25日收到某单位交来投资收入10000无,存入银行. 这道题"收到交来投资收入.是应该记入"实收资本"还是"投资收益"呢? 这个肯定是投资收益了 借银存 贷投资收益 (2)企业用90万元存款购回购回股权. 购回股权,不是股权增加吗?可是为什么老师说是股权减少呢? 这里应该是你收回对其他企业的投资,当然是股权减少了,如果你是用90万购买股权就是股权增加了 (3)经批准将本月无法归还的应付账款5000元转为资本公积. 夫法归还的应付账款不是将作为:营业外收入吗?这个账是记应付账款减少?还是.就直接"借:应付账款 贷:资本公积" 过去的会计制度将无法支付的应付帐款计入“营业外收入”; 后来改成计入“资本公积”,改了好几年了。

发生时直接计入就可。借:应付账款 贷:资本公积"。

3.收到外商捐赠的新设备一台应计入哪个会计科目

接受捐赠时: 借:固定资产 ( 一般纳税人按规定如涉及可抵扣的增值税进项税额的,应按可抵扣的增值税进项税额,借记“应按交税金-应交增值税(进项税额)”科目。)

贷:待转资产价值-接受捐赠非货币性资产价值 按因接受捐赠资产支付或应付除所得税以外的其他相关税费金额,贷记“银行存款”等科目。 期末结转时: 如果企业接受捐赠的非货币性资产金额较大,经批准可以在规定期限内分期平均计入各年度应纳税所得额的,各期计算交纳所得税时 借:待转资产价值-接受捐赠非货币性资产价值 贷:应交税金-应交所得税 资本公积-接受捐赠非现金资产准备(按差额)。

4.购买的苗木入什么会计科目,园林公司 以及发生的成本,到最后的详细

苗木随着成长其价值增加应属于增值产品吧,所以我觉得还是库存商品吧,但购入时,还是应该计入原材料样,苗木成活的就是商品,没栽活的就是损毁吧,发生的成本 买入时的单价乘以数量加运费,购入后需要人种植,看护、施肥、浇水,也就产生了人工费用,但购买肥料、浇水又产生了一笔新的费用,这笔费用应计入生产成本吧。1购入时:

借:原材料——苗木

应交税费——应交增值税(进项税)

贷:应付账款——XX

或者,贷:银行存款——XX

或者,贷:库存现金——XX

2苗木成长到可出售:

借:生产成本

贷:原材料——XX

应付职工薪酬——

制造费用(不清楚该用哪个科目替换)

借:库存商品

贷:生产成本

3销售时:

借:应收账款——XX(同上)

贷:主营业务收入——

应交税费——应交增值税 (销项税)

4结转成本:

借:主营业务成本

贷,库存商品

个人观点:仅供产考!!

5.老师您好:请问您农林公司购树苗该记入哪个科目

一、资金来源

资金来源有借款、有投资款

如果这笔款项老板交待了属于投资款,则应该记入实收资本,否则一般计入其他应付款,做为股东借给公司的不计息借款

二、农业公司资产

购入的树苗,如果公司马上转手,不种值,则可直接记为库存商品(贸易公司性质,可不用生产资产科目)

如果需要先种值,那么不管以后如何,都应该记为生物资产

其中,如果该树苗养到一定程度就出售,则可先记为消耗性生物资产(视同原材料)

如果该树苗本身不卖,种值它是为了该树苗产生的其他商品,比如是果树,则应该记为生产性生物资产(视同固定资产)

三、肥料、农药,购入时记为存货(原材料),使用时转为生产成本

四、生产性生物资产用固定资产管理方式,将其价值转入生产成本

五、消耗性生物资产,培养过程中,将其成本转入生产成本,培养成熟出售时将生产成本一并转入消耗性生物资产(明细科目注意区别材料和产品)

供参考