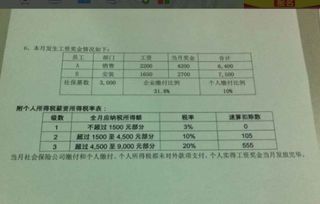

安全鞋做(购买劳保用品怎么做会计分录?爱问知)

1.购买劳保用品怎么做会计分录?爱问知

1、车间领用 借:制造费用 贷:低值易耗品2、管理部门领用 借:管理费用 贷:低值易耗品3、销售部门领用 借:销售费用 贷:低值易耗品补充:劳动防护用品分为特种劳动防护用品和一般劳动防护用品。

一般劳动防护用品未列入目录的劳动防护用品为一般劳动防护用品。 特种劳动防护用品特种劳动防护用品目录由国家安全生产监督管理总局确定并公布;劳保用品具备如下条件:(一)、特种劳动防护用品有三证。

即:生产许可证(现改为安全标志证)、产品合格证、安全鉴定.(二)、以下产品为国家安监总局公布的特种劳动防护用品:一、头部护具类:安全帽二、呼吸护具类:防尘口罩 过滤式防毒面具 自给式空气呼吸器 长管面具三、眼(面)护具类焊接眼面防护具 防冲击眼护具四、防护服类 阻燃防护服 防酸工作服 防静电工作服五、防护鞋类保护足趾安全鞋 防静电鞋、导电鞋 防刺穿鞋 胶面防砸安全靴 电绝缘鞋 耐酸碱皮鞋 耐酸碱胶靴 耐酸碱塑料模压靴六、防坠落护具类安全带安全网 密目式安全立网一般防护用品主要有: 棉纱手套,帆布手套,毛巾,棉纱,擦机布,口罩,防尘帽,普通工作服,普通劳保皮鞋,耳塞,脚套,水靴,雨衣,粘胶带等。 ###借:成本费用类科目 贷:低值易耗品###借:制造费用 贷:低值易耗品###借:管理费用-劳保费贷:低值易耗品-劳保用品###借:管理费用—劳保费 贷:周转材料—劳保用品。

2.劳保用品做什么科目?是很多驾考学员在学车用车过程中会遇到的问题

(1)一般情况下,企业可以把劳保用品作为福利费处理,明细科目可以设为劳保费用,如果执行的是小企业会计制度,则通过“应付福利费”处理,如果执行的是新企业会计准则,则通过“应付职工薪酬——应付福利费”。

同时,按照劳保用品的具体用途,计入管理费用、制造费用、生产成本等科目。 一般分录为: 借:管理费用/制造费用/生产成本——福利费 贷:应付职工薪酬——应付福利费(新准则) 或者,应付福利费(小企业会计制度) (2)对于建筑施工企业,劳保用品可以作为工程施工中的施工管理费的劳动保护费处理。

(3)如果购入的劳保用品,先入库,后续期间分批领用,则可以先通过“周转材料——低值易耗品”处理。 初始购进时,计入周转材料——低值易耗品: 借:周转材料——低值易耗品 贷:银行存款等 实际领用时,从周转材料——低值易耗品中转出计入管理费用、制作费用等: 借:管理费用——职工福利费 贷:周转材料——低值易耗品 因其多次周转使用,则应设置备查薄,管理领、用、存。

贯彻落实安全生产法、国家安监总局关于《劳动防护用品监督管理规定》等有关劳动防护用品管理的法律、法规,加强劳动防护用品管理,强化员工劳动防护,保障员工生命健康安全,结合公司实际,制定劳动防护用管理制,有关单位必须认真执行。一、总则 1、本制度所称劳动防护用品是指由公司为员工配备的,使其在劳动过程中免遭或者减轻事故伤害及职业危害的个人防装备。

2、劳动防护用品分为特种劳动防护用品和一般劳动防护用品。 特种劳动防护用品是指列入特种劳动防护用品目录的防护用品(由国家安全生产监督管理总局确定并公布),未列入目录的劳动防护用品为一般劳动防护用品。

根据领用的部门定,计入"管理费用",或"制造费用"。 (1)。

这要看这里的"没有正式生产"是如何界定,如果是开办期,那这些全作为"开办费",如果不属于开办期,那根据领用的部门定,如管理人员领用计入"管理费用",生产人员领用计入"制造费用"(2)。发了工资以后就开始计提福利费,按工资的总额的14%计提,当然你也可以按计税工资的14%计提,免得以后可能进行纳税调整。

计提的时候借:管理费用-福利费借:制造费用-福利费 。

贷:应付福利费使用的时候借:应付福利费贷:银行存款、现金。(3)。

可以记到生产辅料项目上面因为劳保用品,例如手套、耳塞等全部属于生产过程使用的劳保用品,因此,一般都记在生产辅料上面。 一、会计中劳保用品通过低值易耗品科目核算。

二、具体的会计分录是:1、购入时:借:周转材料-低值易耗品 贷:银行存款2、提供给各部门员工使用的:借:管理费用/制造费用/销售费用-劳保用品等 贷:应付职工薪酬-福利3、结转时:借:应付职工薪酬-福利 贷:周转材料-低值易耗品三、低值易耗品是指劳动资料中单位价值在规定限额以下或使用年限比较短(一般在一年以内)的物品。 它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。

3.会计科目为生产工人购买劳动保护用品的支出应计入什么科目还有销售

一、为生产工人购买劳动保护用品的支出应计入“制造费用--劳动保护费”科目。

二、销售费用,管理费用,财务费用 (一)营业费用(销售费用)的核算内容: 1。产品自销费用:包括应由本企业负担的包装费、运输费、装卸费、保险费。

2。产品促销费用:为了扩大本企业商品的销售而发生的促销费用:展览费、广告费、经营租赁费(为扩大销售而租用的柜台、设备等的费用,不包括融资租赁费)、销售服务费用(提供售后服务等的费用)。

3。销售部门的费用:一般指为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工工资及福利费、类似工资性质的费用、业务费等经营费用。

但企业内部销售部门属于行政管理部门,所发生的经费开支,不包括在营业费用中,而是列入管理费用。 4。

委托代销费用:主要指企业委托其他单位代销按代销合同规定支付的委托代销手续费。 5。

商品流通企业的进货费用:指商品流通企业在进货过程中发生的运输费、装卸费、包装费、保险费、运输途中的合理损耗和入库前的挑选整理费等 (二)管理费用核算的内容包括: 1。 企业管理部门及职工方面的费用(1)公司经费:指直接在企业行政管理部门发生的行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等。

(2)工会经费:指按职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并拨交给工会使用的经费。 (3)职工教育经费:指按职工工资总额的1。

5%计提,用于职工培训、学习的费用。(4)劳动保险费:指企业支付离退休职工的退休金(包括按规定交纳地方统筹退休金)、价格补贴、医药费(包括支付离退休人员参加医疗保险的费用)、异地安家费、职工退职金、6个月以上病假人员工资、职工死亡丧葬补助费、抚恤费、按规定支付给离休人员的其他费用。

(5)待业保险费:指企业按规定交纳的行业保险基金。 2。

用于企业直接管理之外的费用(1)董事会费:指企业董事会或最高权力机构及其成员为执行职权而发生的各项费用,包括成员津贴、差旅费、会议费等。(2)咨询费:指企业向有关咨询机构进行生产技术经营管理咨询所支付的费用或支付企业经济顾问、法律顾问、技术顾问的费用。

(3)聘请中介机构费:指企业聘请会计师事务所进行查账、验资、资产评估、清账等发生的费用。(4)诉讼费:指企业向法院起诉或应诉而支付的费用。

(5)税金:指企业按规定交纳的房产税、车船使用税、土地使用税、印花税等。(6)矿产资源补偿费:指企业在中华人民共和国领域和其他管辖海域开采矿产资源,按照主营业务收入的一定比例缴纳的矿产资源补偿费。

3。提供生产技术条件的费用(1)排污费:指企业根据环保部门的规定交纳的排污费用。

(2)绿化费:指企业区域内零星绿化费用。(3)技术转让费:指企业使用非专利技术而支付的费用。

(4)研究与开发费:指企业开发新产品、新技术所发生的新产品设计费、工艺规程制定费、设备调试费、原材料和半成品的试验费、技术图书资料费、未纳入国家计划的中间试验费、研究人员的工资、研究设备的折旧、与新产品、新技术研究有关的其他经费、委托其他单位进行的科研试制的费用以及试制失败损失等。 (5)无形资产摊销:指企业分期摊销的无形资产价值。

包括专利权、商标权、著作权、土地使用权、非专利技术和商誉等的摊销。(6)长期待摊费用摊销:指企业对分摊期限在一年以上的各项费用在费用项目的受益期限内分期平均摊销,包括按大修理间隔期平均摊销的固定资产大修理支出、在租赁期限与租赁资产尚可使用年限两者孰短的期限内平均摊销的租入固定资产改良支出以及在受益期内平均摊销的其他长期待摊费用的摊销。

4。购销业务的应酬费业务招待费:指企业为业务经营的合理需要而支付的费用,应据实列入管理费用。

5。损失或准备(1)坏账准备:指企业按应收款项的一定比例计提的坏账准备。

(2)存货跌价准备:指企业按存货的期末可变现净值低于其成本的差额计提的存货跌价准备。 (3)存货盘亏和盘盈:指企业存货盘点的盈亏、盘盈净额,但不包括应计入营业外出的存货损失。

6。其他费用:指不包括在以上各项之内又应列入管理费用的费用。

(三)财务费用核算的内容包括: 1。利息支出,指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息、长期应付引进国外设备款利息等利息支出(除资本化的利息外)减去银行存款等的利息收入后的净额。

2。汇兑损失,指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度(季度、年度)终了,各种外币账户的外币期末余额,按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

3。相关的手续费,指发生债券所需支付的手续费(需资本化的手续费除外)、开出汇票的银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。

4。其他财务费用,如融资租入固定资产发生的融资租赁费用等。