营业利润依据的(会计学原理中,企业利润表上一般包含哪些?)

1.会计学原理中,企业利润表上一般包含哪些会计科目?

利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。

在生产经营中企业不断地发生各种费用支出,同时取得各种收入,收入减去费用,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。如果企业经营不当,发生的生产经营费用超过取得的收入,企业就发生了亏损;反之企业就能取得一定的利润。会计部门应定期(一般按月份)核算企业的经营成果,并将核算结果编制成报表,这就形成了利润表。

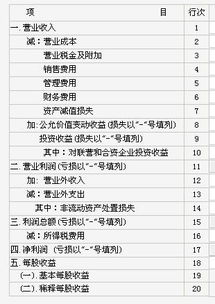

包含科目

营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“—”号填列)

投资收益(损失以“—”号填列)

营业利润(亏损以“—”号填列)

加:营业外收入

减:营业外支出

利润总额(亏损以“—”号填列)

减:所得税

净利润(亏损以“—”号填列)

补充资料:(非常项目)

1、出售、处置部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计估计变更增加(或减少)利润总额

5、债务重组损失

6、其他

每股收益:

(一)基本每股收益

(二)稀释每股收益

编制步骤

1、根据原始凭证编制记账凭证,登记总帐及明细账,并进行账账核对、账实核对及账证核对。

2、保证所有会计业务均入账的前提下,编制试算平衡表,检查会计账户的正确性,为编制会计报表作准备。

3、依据试算平衡表损益类账户的发生额,结合有关明细账户的发生额,计算并填列利润表的各项目。

4、计算营业利润。是以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值损益)和投资收益(减去投资损失)计算出营业利润。

5、计算利润总额。是以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额。

6、计算净利润(或净亏损)。是以利润总额为基础,减去所得税费用,计算出净利润。

4、检验利润表的完整性及正确性,包括表头部分的填制是否齐全、各项目的填列是否正确、各种利润的计算是否正确。

5、有关人员签字盖章。

有帮助记得采纳,谢谢!

2.影响营业利润的会计科目有哪些?

影响营业利润的会计科目有哪些?下面就由上海海龙会计小编告诉您。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)其中: 营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。 上海海龙会计小编告诉您营业成本是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

资产减值损失是指企业计提各项资产减值准备所形成的损失。 公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)。

投资收益(或损失)是指企业以各种方式对外投资所取得的收益(或发生的损失)。 以上就是本文全部内容,希望可以帮助的到你。

3.会计学原理中,企业利润表上一般包含哪些会计科目

会计学原理中,企业利润表上一般包括的会计科目和计算公式如下:(1)“营业收入”项目,反映企业经营业务所得的收入总额。

本项目应根据“主营业务收入”和“其他业务收入”账户的发生额分析填列。(2)“营业成本”项目,反映企业经营业务发生的实际成本。

本项目应根据“主营业务成本”和“其他业务成本”账户的发生额分析填列。(3)“营业税金及附加”项目,反映企业经营业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。

本项目应根据“营业税金及附加”账户的发生额分析填列。(4)“销售费用”项目,反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。

本项目应根据“营业费用”账户的发生额分析填列。

4.我对营业利润的会计分录不了解,帮帮我怎么做

1.借:管理费用-差旅费 2000

-其他 50000

-职工福利 3000

贷:银行存款 50000

现金 5000

2. 借:销售费用 2000

贷:应付职工薪酬-工资 2000

借:销售费用 280

贷:应付职工薪酬-职工福利 280

3.借:管理费用 -房产税 1200

-车船税 600

贷:应付账款-税费 1800

4.借:管理费用 500

贷:累计折旧 500

5.借:应付账款-税费 1800

贷:银行存款 1800

6.06年借:资产减值损失 3000

贷:坏账准备 3000

年末应收账款余额:1000000-3000=997000

07年借:坏账准备 6000

贷:应收账款 6000

贷:资产减值损失 591

贷:坏账准备 591

07年余额997000+6000-591=9975409

08年借:银行存款 4000

贷:坏账准备 4000

借:资产减值准备 22026.227

贷:坏账准备 22026.227

7.借:本年利润 59580

贷:管理费用 57300

销售费用 2280

8.借:所得税费用 100000

贷:应交税费-应交所得税 100000

知道你这道题为什么做不下去?你没有这些题目实际发生的会计时间,08年或是以后?