经纪业务和区别(几个常用的区)

1.几个常用会计科目的区

常用的会计科目:1、其他业务收入,是指企业的日常活动形成的,但又不是企业的主营业务取得的收入。

如金融企业出租房地产取得的收入,出租房地产要按合同每期收取租金,属日常活动,但又不是金融企业的主营业务,所以取得的租金收入应计入其他业务收入;2、营业外收入:是企业非日常活动形成的,所谓非日常活动,是指不经常发生的,发生时间不固定不能预期的,如出售固定资产取得的净收益,企业总不能老是出售固定资产吧;3、其他业务支出:对应的是其他业务收入,如果一项经济业务的收入计入了其他业务收入,那么与该经济业务有关的支出一般应计入其他业务支出。 如1中出租房地产交纳的税金,出租其间发生的日常维护费。

4、营业外支出:对应的是营业外收入,也是企业非日常活动形成的,如出售固定资产净损失。5、管理费用、财务费用、营业费用:管理费用是指与日常管理活动相关的;财务费用一般与筹资、投资活动有关,比如支付利息;你说的营业费用是不是指销售费用,销售费用就是与销售活动有关的。

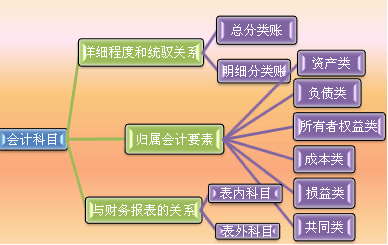

2.1.什么是会计科目

会计科目是对会计对象(会计要素和会计主体)具体内容的科学分类。

会计科目有总分类科目和明细科目两种。总分类是对会计对象具体内容所做的分类,是总括的反映了各项资产和权益的科目;明细分类科目一般就是各项会计对象的具体内容,是详细的反映各项资产和权益的科目。

账户是指按照会计科目设置并具有一定格式,用来分类、系统、连续的记录经济业务的帐页。它有账户名称(以会计科目为名称)和账户结构两部分构成。

两者的联系:两者都是按照会计对象的经济内容设置,相同的名称的科目与账户反映相同的经济内容。 两者区别:会计科目只是个名称,只能表明某类经济内容,而账户既有名称又有结构,可以记录和反映某类经济内容的增减变动以及结果。

###会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 账户是根据管理需要和信息使用者的具体要求,对会计要素的内容进行科学的再分类,并给每一类别标准的名称和相应的结构。

会计科目与账户都是对会计对象具体内容的项目分类,两者口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,会计账户是会计科目的具体运用。 两者的区别是:会计科目仅仅是账户的名称,不存在结构;而会计账户则具有一定的格式和结构。

###会计科目:例如:现金、银行存款、应收账款等等。账户:将某个会计科目设置在账簿的某页上,项下记载所发生的金额,这就是账户。

科目是账户的名字,账户是科目下发生的事项。 科目无格式则账户应该有。

这些解释太土了。

3.帐户和会计科目的区别

会计科目是对会计对象的具体内容进行分类核算的标志或项目。

设置会计科目是正确组织会计核算的一种专门方法。 账户是指按照规定的会计科目在账簿中对各项经济业务进行的分类、系统、连续记录的一种手段。

会计科目只是对会计要素进行分类核算的项目或标志,而没有具有一定格式的记账实体,很难据以分类连续、系统、综合反映和记录,也不便于编制会计报表。所以,设置会计科目以后,还必须根据设置会计科目开设相应的账户,在账户上分类记录各项经济业务的增减变化情况。

会计科目与账户是两个既有联系又有区别的概念。其相同点在于:都要对经济业务进行分类,都反映一定的经济业务内容。

会计科目是设置会计账户的基础和依据,会计科目是账户的名称。二者不同点在于:会计科目是对经济业务分类核算的项目或标志(即名称),而会计账户却是具体记录经济业务内容,可以提供具体的数据资料,具有登记增减变化的不同结构的一种核算形式。

4.百度一下如何描述一项经济业务会计科目与会计要素的关系

一.会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化,我国《企业会计准则》规定会计要素包括:资产、负债、所有者权益、收入、成本和费用、利润六个方面。

(一).会计科目大体可按资产、负债、所有者权益、损益类四类分类,通用的财务软件,如用友即是按此大类划分一级科目,二级科目一般按会计准则及税务核算要求或企业管理核算设定·。 1.举例说明:经济内容:企业向银行取得期限在一年以内的短期借款200000元影响: 借:银行存款 20万元; 贷:短期贷款:**银行 20万元---要素关系:资产增加,负债增加 2..举例说明:经济内容:王明预借差旅费500元; 借:其他应收款:备用金:王明 500; 贷:库存现金 500----要素之间:资产一增一减,总体无变化影响: 3.经济内容:王明报销差旅费,差旅费剩余40元并收回 借:管理费用:差旅费 260; 借:库存现金 40; 贷:其他应收款:备用金:王明 500;要素影响:资产一增一减,费用增加。

5.会计科目的对应关系

账户的对应关系,是指按照借贷记账法的记账规则记录经济业务时,在两个或两个以卜有关账户之间形成的应借、应贷的相互对照关系。

在借贷记账法下,发生的每项经济业务,都要记录在一个或几个账户的借方与另一个或几个账户的贷方。对每项经济业务记录所形成的这种“借”记账户和“贷”记账户之间的联系,称为账户的对应关系

你以银行存款偿还上月所欠材料款5000元借:应付帐款 5000 贷:银行存款

在这个分录中,应付账款和银行存款是存在对应关系的,这点很肯定

在会计复式记账法下,基本的遵循两点,第一:有借必有贷,借贷必相等;第二,就是会计恒等式:资产+费用=负债+所有者权益+收入

在会计恒等式的基础上记账,等号左边的增加记借方减少借贷方,等号右边的增加记贷方,减少记借方。在做账的时候按照这个原则,做借贷分录,只要借贷分录满足条件,那么所涉及的借贷科目直接就是对应关系