按反应经济内容(按其所反映的经济内容的详细程度分类,可以分为哪些?)

1.会计科目按其所反映的经济内容的详细程度分类,可以分为哪些?

根据《会计基础》:会计科目按其所反映的经济内容的详细程度分类,可以分为一级科目和明细科目。

会计的一级科目是指会计核算中的总账科目,是财务制度确定的科目,它是登记账簿的凭据,是财务凭证的使用科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

2.会计科目按反映的经济内容分类和按归属的会计要素的分类区别

财务和会计是两个不同的岗位,一般企业没有分开,统称为财会。

财会一般包括:会计、出纳、保管等岗位。

会计按行业分为:工业、商业、建筑、开发、餐饮、旅游等多种企业会计和行政事业单位预算会计。

会计在企业内部一般按工作部门分为:管理、主管、采购、生产、成本、往来等会计岗位;

或者按工作内容分为:总账、记账、稽核等会计岗位。

这些内部分类要根据单位性质、业务大小等情况来安排,有的可以单设、有的可以合并、有的由一个人全部完成。

急速通关计划 ACCA全球私播课 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程

3.会计科目按其反映经济内容的分类和会计六大要素的分类为什么会出现

我国《企业会计制度》将会计要素划分为资产、负债、所有者权益、收入、费用和利润六大要素,而会计科目按其所反映的经济内容划分为资产类、负债类、所有者权益类、成本类和损益类五大类会计科目。其中资产、负债和所有者权益三大会计要素的内容和资产类、负债类、所有者权益类会计科目的分类内容没有差别,而其他三个会计要素的划分和相应的会计科目划分就有着很大的不同。除了名称上存在很大的差异外,在内容上也存在很大的不同。如会计要素中没有成本要素,而会计科目中有成本类会计科目这一项目;会计要素中有收入、费用两大会计要素,而会计科目中没有收入、费用类会计科目,而是将二者合并划归为损益类会计科目;另外,会计要素中有利润要素,而会计科目中没有利润类会计科目这一项目。

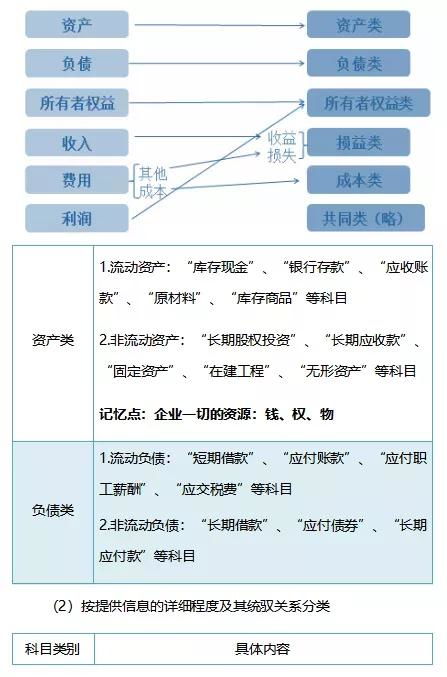

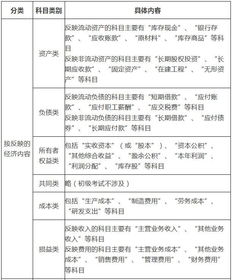

成本类会计科目包括“制造费用”和“生产成本”等科目,由于前者于期末应转入后者账户的借方,因此前者账户期末一般无余额。而后者期末余额表示尚未生产完工的在产品,企业编制会计报表时,将“生产成本”账户的余额列入存货项目中,作为资产要素中流动资产的一部分列示于资产负债表上。

所有者权益类会计科目中包含了“实收资本”、“资本公积”、“盈余公积”、“本年利润”、“利润分配”会计科目,除了“实收资本”、“资本公积”科目外,其他科目都和利润有关,如“盈余公积”是从利润中提取出来的,“利润分配”科目的余额反映的是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。也就是说所有者权益类会计科目不仅包括所有者权益要素,而且包含利润要素,而会计要素中所有者权益和利润是并列的互不相容的两大会计要素,并且利润要素没有对应的利润类会计科目,这在概念划分上是很不明朗的。

损益类会计科目包括收入类科目和费用类科目,反映的是广义上的收入和费用,而《企业会计制度》中收入与费用两大要素,均是狭义上的收入和费用,仅指日常经营活动中取得的收入和发生的费用,并不包括“营业外收入”、“补贴收入”等广义收入类科目所核算的收入和“营业外支出”等广义费用类科目所核算的费用。前已述及,会计科目是对会计要素进行分类的项目,因此二者界定的范围本应一致,而这几个损益类会计科目对应的会计要素缺位。这种会计要素的类别名称与会计科目表上的类别名称间的差异,使得会计要素、会计科目前后一条线互不连贯。

4.按照反映的经济内容可将会计报表分为几类

按照反映的经济内容可将会计报表分为三类: 1.资产负债表 表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。

2.利润及利润分配表 利润表是反映企业在一定会计期间经营成果的报表。由于它反映的是某一期间的情况,所以,又称为动态报表。

有时,利润表也称为损益表、收益表。利润分配表反映的是某公司当年的净利润的分配情况和年末分配利润的情况。

该表的编制是从公司净利润额开始的。 3.现金流量表 现金流量表是反映一家公司在一定时期现金流入和现金流出动态状况的报表。

通过现金流量表, 可以概括反映经营活动、投资活动和筹资活动对企业现金流入流出的影响, 对于评价企业的实现利润、财务状况及财务管理, 要比传统的损益表提供更好的基础。