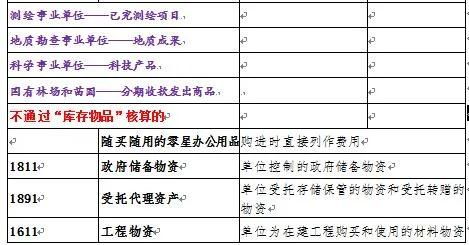

代保管有价值品是哪类(替别人保管的物资的是什么)

1.替别人保管的物资的会计科目是什么

代管物资不属于企业资产,不做账务处理,可以设备查账登记。

代管商品物资是所有权不属于本企业而暂时负责保管或管理的商品和物资。如受托加工、代管、代运的各项商品、物资,因拒付而代供货单位暂时保管的商品、物资,借入的包装物,收到来历不明的商品、物资等。

对于代管的商品,物资,要和自有商品、物资一样认真负责地妥善保管,防止丢失,损坏。保管部门设置代管商品、物资保管帐,记载来源、品种,数量。

会计部门将代管的商品,物资记入表外科目“代管商品物资”,设置“代管商品物资”明细帐(或备查登记簿),记载其来源,品种,数量和金额。翻代管商品物资”表外科目系单式科目,只记增、减;和结存数字,不与其他科目转帐。

收到代管商品,物资记增加,付出代管商品,物资记减少,余额是结存的代管商品,物资的数额。

2.财务知识:为什么“为外单位加工修理完成验收入库的代修品”属于企

因为企业库存商品包括存放在仓库、门市部和寄存在外库的商品,委托其他单位代管、代销的商品,陈列展览的商品等。

借:发出商品

贷:库存商品

企业委托其他单位代销的商品,也在发出商品科目核算,对采用支付手续费方式委托其他单位代销的商品,企业也可以另设委托代销商品科目,并按照受托单位进行明细核算。

扩展资料:

注意事项:

委托方提供的包装袋、吊牌上标注的企业名称、地址与营业执照登记的名称、地址是否一致;以委托方名义同己方签订合同的人是否有权代表委托方,对由加工方购买原料的来样加工形式的委托加工业务,如数额巨大,还要衡量委托方的经济能力和信用记录。

规范的书面委托加工合同至少应包含以下内容:委托生产的产品种类、数量、价格;交货时间、地点及交货方式,产品质量要求、验收标准和验收方法,商标标识的提供和具体使用要求。

原材料提供办法及规格、数量、质量要求,技术资料、图纸提供办法及保密要求,运输办法及费用承担,价款(报酬)支付时间、方式,违约责任和解决争议的方式。

确定会计科目借贷方向、金额。即借贷方向、科目名称、金额必须全部具备、正确。凡是有明细科目的,必须把明细科目写。

参考资料来源:搜狗百科-委托加工应税消费品

参考资料来源:搜狗百科-委托加工

参考资料来源:搜狗百科-会计分录

3.代管商品在会计科目中进什么科目

代管商品物资 (重定向自代管商品物资账户) 目录 [隐藏] • 1 什么是代管商品物资 • 2 代管商品物资登记方法 • 3 代管商品物资的核算 • 4 检查代管商品物资核算的会计错弊问题 [编辑] 什么是代管商品物资 代管商品物资是指企业为其他单位和个人代管,所有权不属于本单位的商品物资。

如代其他单位保管、运输、加工的商品物资,借入的包装物,收到来源不明的商品物资。因拒收代管的商品物资,代国家物资储备部门保管的商品物资等。

企业对代管的商品物资,应认真负责,妥善保管。 [编辑] 代管商品物资登记方法 在商业会计中,代管商品物资在“代管商品物资”表外帐户登记,可同时记数量、金额,也可以只记数量,不记金额。

该帐户只记代管商品物资的增、减和结存敬字,不与其他帐户转帐。代管商品物资的明细帐,应按委托单位、个人和代管商品物资的品名分户记载。

[编辑] 代管商品物资的核算 代管商品物资是所有权不属于本企业而暂时负责保管或管理的商品和物资。如受托加工、代管、代运的各项商品、物资,因拒付而代供货单位暂时保管的商品、物资,借入的包装物,收到来历不明的商品、物资等。

对于代管的商品,物资,要和自有商品、物资一样认真负责地妥善保管,防止丢失,损坏。保管部门设置代管商品、物资保管帐,记载来源、品种,数量。

会计部门将代管的商品,物资记入表外科目“代管商品物资”,设置“代管商品物资”明细帐(或备查登记簿),记载其来源,品种,数量和金额。翻代管商品物资”表外科目系单式科目,只记增、减;和结存数字,不与其他科目转帐。

收到代管商品,物资记增加,付出代管商品,物资记减少,余额是结存的代管商品,物资的数额。 [编辑] 检查代管商品物资核算的会计错弊问题 代管商品物资包括:代其他单位保管,运输,加工的商品物资,借入的包装物,收到来源不明的商品物资,因拒收而代管的商品物资,代国家物资储备部门保管的商品物资等。

商业企业设置了。代管商品物资”科目,核算代管商品物资。

本科目只记增减和库存结余数字,不与其他科目转帐,即不需用复式计帐法。在该帐目上可以只记数量、金额,也可以只记数量,不记金额。

在实际工作中容易出现的问题有,将应记入“代管商品物资”科目的有关商品物资未进行核算,使之形成帐外商品物资,将接受委托单位代销,寄销的商品和接受供货单位移库下放的商品记入“代管商品物资。,记录不及时、不完整,代管商品物资帐实不符,“代管商品物资。

明细帐设置不具体、不清楚,对代管商品物资未进行及时正确的管理和处理等。以某单位将供货方发汫:的不符合合同规定质量的商品拒付货款后记入“代管商品物资”科扫,但未及时与供货方取得联系,对代管的商品未根据其特定的要求进行存放、管理,以致出现损坏、被盗、变质等问题。

供货方则要求该单位承担一部分损失。查证人员应审阅被查单位的“代管商品物资”帐目的设置与记录情况,并将其与实际代管的商品物资进行核对,并在分析、调查的基础上,检查其有无上述问题。

4.库存劳保用品属于什么会计科目

周转材料-低值易耗品

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。

2006年新的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品,科目编号为:1412

2014年的会计制度中,将低值易耗品与包装物,归为周转材料的会计科目下。