还银行借款的利息(归还银行贷款利息如何入账)

1.归还银行贷款利息如何入账

计提利息的时候是借财务费用,贷应付利息;还的时候是借应付利息,贷银行存款。

归还银行贷款利息入账如下:

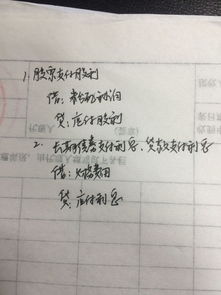

短期贷款利息:

借:财务费用

贷:银行存款

长期贷款利息:

借:财务费用(最后一期利息)

借:应付利息(已计提的利息)_

贷:银行存款

扩展资料:

利息作为企业的资金占用成本已直接影响企业经济效益水平的高低。企业为降低成本、增进效益,就要千方百计减少资金占压量,同时在筹资过程中对各种资金筹集方式进行成本比较。全社会的企业若将利息支出的节约作为一种普遍的行为模式,那么,经济成长的效率也肯定会提高。

应付利息(Interest payable;Accrued Interest Payable)是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别:应付利息属于借款,应计利息属于企业存款。

应付利息会计处理:

一、本科目核算企业按照合同约定应支付的利息,包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息。

二、本科目可按存款人或债权人进行明细核算。

三、资产负债表日,应按摊余成本和实际利率计算确定的利息费用,借记“利息支出”、“在建工程”、“财务费用”、“研发支出”等科目,按合同利率计算确定的应付未付利息,贷记本科目,按其差额,借记或贷记“长期借款——利息调整”、“吸收存款——利息调整”等科目。合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息费用。实际支付利息时,借记本科目,贷记“银行存款”等科目。

四、本科目期末贷方余额,反映企业应付未付的利息。

2.归还借款利息会计分录

“财务费用”是利息的实际会计反映科目,“应付利息”只是企业暂时不付利息的时候,出于权责发生制而事先计提的一个科目。

本例中,本月已经实际还钱了,并不需要额外计提应付利息,只需要反映付出去的利息是属于什么性质的就行了,而能反映这个经济实质的科目就是“财务费用”

有时候也可以多记一笔:

借:财务费用 1800

贷应付利息 1800

借:短期借款 17000

应付利息 1800

贷:银行存款 17180

合并一下就是上面的分录了

3.还贷款的本金和利息应计什么科目

如果短期贷款利息按时支付(每季度支付半年),或者如果贷款到期时利息与本金一起返还,且金额较大,则可以按月计提并计入费用。

借:短期借款 借:财务费用-利息(如果已经计提的话,还是用借:其他应付款/贷款利息) 贷:银行存款(包含本金及利息) 扩展资料: 规范操作 一是严把资料审核。每次记账前,记账公司都要对报账清单的制作、编制及承接手续、出纳盘存表等方面进行认真核对和审查,严把资料审核关;同时,还细致地指导报账员按规范的方式方法登记好银行存款和现金日记账。

二是及时精准记账。记账公司在处理会计科目上更加精准统一,记账更加及时,按季度记账。

规范参与村级预决算编制。 三是财务公开透明。

记账公司在每季完成记账和年度决算后,及时到各村张榜公开财务收支情况,并将公开内容实行影像资料保管。 四是档案移交规范。

年终记账公司对报账清单、会计凭证、出纳盘存表、财务报表、预算表、决算表、财务公开表及影像资料进行分类整理,装订成册,档案盒封装,整体移交,做到镇、村各留一套。 五是加强考核管理。

实行代理记账后,财政所指派一人对记账公司实行全程监督管理,分阶段抽查和检查,防止在代理记账后出现违反财务制度的现象发生。年终由镇政府组织相关部门人员组成考核小组,对记账公司全年工作实行100分制考核,90分评定为合格,否则按分值扣减服务费用。

参考资料来源:百度百科-会计科目。

4.以银行存款归还贷款利息,怎么写会计分录

如果贷款利息有预提,分录为:

借:预提费用-利息

贷:银行存款

如果贷款利息没有预提过,那么归还利息时就一次性的入费用,分录为:

借:财务费用

贷:银行存款

企业发生的财务费用在“财务费用”科目中核算,并按费用项目设置明细账进行明细核算。企业发生的各项财务费用借记“财务费用”科目,贷记“银行存款”、“预提费用”等科目。

企业发生利息收入、汇兑收益冲减借方。月终,将借方归集的财务费用全部由“财务费用”科目的贷方转入“本年利润”科目的借方,计入当期损益。结转当期服务费用后,“财务费用”科目期末无余额。

扩展资料:

有关利息收支的会计处理。随着市场经济的发展,企业利息收支核算的内容已由原来的银行存贷款利息核算,逐渐扩展到企业与企业之间、企业与主管部门之间的借贷利息核算,而且表现形式渐趋多样化。

(1)大多数企业将相互间拆借资金的利息计入“财务费用”,这种处理方法是不合适的。按照税收政策,非金融机构将资金提供给对方。

并收取资金占用费(包括主管部门向所属企业拨付资金收取的资金占用费),均视为贷款行为,应按金融保险业税目征收营业税。

因此,应将此项资金占用费收人列为“其他业务收入”,并缴纳营业税、城市建设维护税和教育费附加等。

(2)企业间的赊销业务日益频繁,时常出现买方延付货款的现象,为此,买方需支付违约金或延期付款利息。

此项经济业务与企业间的资金拆借有所不同,其利息收入应视为主营业务的价外收入,列入主营业务收入。

按现行税法规定,所谓价外费用,是指在价外向购买方收取的手续费、补贴、基金、集资款、返还利润、奖励费、违约金(延期付款利息)等。

此项收入应与主营业务收入适用同一税种、税率、不能作为“其他业务收入”入帐,更不能冲减“财务费用”。

参考资料来源:百度百科-财务费用

5.贷款利息的会计分录怎么做

贷款利息对借款企业来说是财务费用,支付的时候分录如下:借:财务费用贷:银行存款如果只是计提,暂不支付,分录如下:借:财务费用贷:应付利息拓展资料:会计分录方法:层析法层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。

利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:1、分析列出经济业务中所涉及的会计科目。2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

业务链法所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。