小型煤炭加工企业(怎样做煤炭企业的分录)

1.怎样做煤炭企业的分录

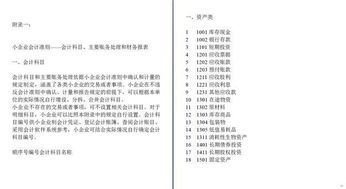

煤炭业会计分录大全 一、业务类型分类: |第一类是:采煤——销售 |第二类是:采煤——炼焦煤(原材料是原煤和洗煤) ——洗煤 |第三类是:炼焦煤(原材料是原煤) |1、自采原煤 电厂 电煤业务: | |2、外购原煤 电厂 [直运业务 无中间环节] 二、主要的会计业务处理: 1、采购原材料入库:坑木、皮柴、棵子 等; 签单:按企业内部统一格式(数量、单价、金额、车辆号、(经手人)电话、(经手 人)手印、日期等; 无发票:代开具发票:此举须交纳 5%的税额,但该税额可以记入成本冲减; 有发票:正常入帐; 会计分录: 借:原材料:——坑木 ——皮柴 ——棵子 贷:现金 | 银行存款 2、原材料的出库:(根据每月汇总数处理:上月结存+本月购进—月末结存=本月消耗); 会计分录: 借:生产成本——原煤——制造费用——坑木 ——皮柴 ——棵子 贷:原材料——坑木 ——皮柴 ——棵子 3、原煤生产过程中的 工资、折旧费用、(水)电; 会计分录: (1)、记提工资: 借:生产成本——原煤——直接人工 管理费用 贷:应付工资 发放工资: 借:应付工资 贷:现金 (2)、记提折旧: 借:生产成本——原煤——制造费用——折旧费用 贷:累计折旧 (3)、水电费用: 借:生产成本——制造费用——水电费 贷:现金 (若有预提:贷:预提费用——水电费) 4、原煤入库:(根据本月汇总出煤数量) 借:库存商品——原煤 贷:生产成本——原煤——直接人工 ——制造费用 5、原煤销售: 借:现金 贷:主营业务收入——原煤(X /1.06) 应交税金——应交增值税 (0.6*X) 注:上述计算是针对小规模纳税企业的,其中变量X 是该原煤的实际销售额 6、结转销售成本: 借:主营业务成本——原煤 贷:库存商品——原煤 7、税金的计算: (1)、增值税: 增值税=收款 / 1.06 *0.6 (2)、资源税: 借:主营业务税金及附加——资源税 贷:应交税金——资源税 (3)、城建税: 城建税=增值税 * 7% 教育费及附加=增值税 * 3% 借:主营业务税金及附加——城建税 ——教育费及附加 贷:应交税金——城建税 其他应交款——教育费及附加 (4)、工会经费、职工教育经费、应付福利费; 应付福利费=工资总额*14% 职工教育经费=工资总额*1.5% 工会经费=工资总额*2% 借:生产成本——原煤——直接人工 管理费用——职工教育经费 管理费用——工会经费 贷:应付福利费 其他应交款——应付职工教育经费 ——应付工会经费 三、洗煤业务: 1、购进原煤/内部调拨; 借:原材料——原煤 贷:|银行存款 (买进原煤★是否有发票) |库存商品——原煤(内部调拨★内部调拨单) 2、归集洗煤成本: 借:生产成本——洗煤——直接人工——工资 ——福利费 ——直接材料——原煤 ——制造费用——折旧 ——水电费 贷:应付工资 应付福利费 原材料——原煤 累计折旧——原煤 现金 (水电) 3、洗煤入库: 借:库存商品 贷:生产成本 4、洗煤销售: (1)、确认收入: 借:现金|银行存款|应收帐款 贷:主营业务收入——原煤 应交税金——应交增值税 (2)、确定销售成本: 借:主营业务成本 贷:库存商品 洗煤业务科目过程: 原材料 ——生产成本 —— 库存商品 —— 收入 /主营业务成本 四、电煤业务: 自采原煤:视同销售处理分类: 外购原煤:直运销售 外购原煤处理 正常处理: (1)、采购原煤: 借:库存商品 贷:现金|银行存款 (2)、销售: 借:现金|银行存款 贷:主营业务收入 应交税金——应交增值税 (3)、确认成本: 借:主营业务成本 贷:库存商品 简化处理 借:现金|银行存款|应收帐款|应付帐款 (差额/盈余|亏损) 贷:主营业务收入 五、焦煤业务: [省略]参考洗煤业务 六、煤炭行业会计科目设置: 1、原材料: ——坑木 ——皮柴 ——棵子 ——**** ——原煤——洗煤用 ——焦煤用 ——洗煤 2、库存商品——原煤 ——洗煤 ——焦煤 3、成产成本——原煤——基本生产——直接材料 ——直接人工 ——制造费用——坑木 ——皮柴 ——棵子 ——**** ——电费 ——劳保 ——辅助生产 ——洗煤——基本生产——直接材料 ——直接人工 ——制造费用——原煤 ——电费 ——焦煤——基本生产——直接材料 ——直接人工 ——制造费用——原煤 ——焦煤 ——电费 4、主营业务收入——原煤 ——洗煤 ——焦煤——焦煤 ——焦丁 ——焦粉 5、主营业务成本——原煤 ——洗煤 ——焦煤 七、税务处理: 1、增值税; 2、资源税; | a、教育费及附加; 煤炭行业税务 |b、城建税; 3、其他税 |c、印花税; | d、个人所得税; 4、应付福利费; (工资总额*14%) 5、职工教育经费;(工资总额*1.5%) 可合理避税:|(工资总额*17.5%) 6、工会经费; (工资总额*2%)。

2.关于煤炭方面的账务处理

一.增值税财税[1994]22号规定:从1994年5月1日起,金属矿采选产品、非金属矿采选产品税率由17%调整为13%。

对煤炭生产企业1994年1月1日至1994年5月1日销售并已按17%的税率征税的煤炭产品,其比13%税率多缴的税款予以退还(财税[1994]36号)。

二.所得税 煤层气抽采企业所得税优惠政策包括:

1.对独立核算的煤层气抽采企业利用银行贷款或自筹资金从事技术改造项目国产设备投资,其项目所需国产设备投资的40%可从企业技术改造项目设备购置当年比前—年新增的企业所得税中抵免……

三.资源税 资源税是对在我国境内开采应税矿产品和生产盐的单位和个人,就其应税数量征收的一种税。

从1984年10月资源税开征起,我国开始对煤炭产品收集资源税。这里的煤炭产品指的是原煤,不包括洗煤、选煤及其他煤炭制品。

以自产原煤连续加工洗煤、选煤或用于炼煤、发电、机车及生产生活等用煤,均以动用时的原煤量为课税数量……

四.城镇土地使用税 城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对拥有土地使用权的单位和个人征收的一种税。其征税范围包括市区和郊区;县城、建制镇和工矿区。其中工矿区是指工商业比较发达,人口比较集中的大中型工矿个业所在地。

3.煤矿需要哪几个会计科目啊

1. 库存现金

库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

2. 银行存款

银行存款是指企业存放在银行和其他金融机构的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。

3. 其他货币资金

其他货币资金是指除现金、银行存款以外的其他各种货币资金。其他货币资金包括外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和存出投资款等。