物资搬运(采购材料时装卸费用在哪个)

1.采购材料时装卸费用在哪个会计科目

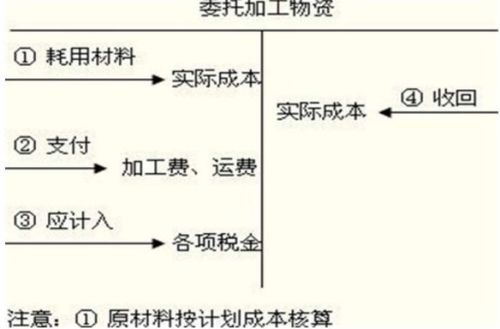

采购材料时装卸费用记入采购材料的初始成本,会计科目为在途物资或材料采购。

在途物资,是核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的各种物资(即在途物资)的采购成本,本科目应按供应单位和物资品种进行明细核算。

材料采购是指企业单位采用计划成本法进行材料日常核算而购入的材料采购成本。

材料采购属于存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。 对于一般纳税人而言,采购成本不包含进项税额;但对于小规模纳税人而言,进项税额包含在其采购成本之中。

2.工厂请人搬运东西的搬运费入什么科目

工厂请人搬运东西的搬运费入成本类费用科目。

工厂请人搬运东西的搬运费必须要有正规的发票才能入帐,按照具体发生活的部门做帐:

1、属于销售部门发生的搬运费计入“销售费用--搬运费”科目。

2、属于管理部门发生的搬运费计入“管理费用--搬运费”科目。

3、属于生产车间发生的搬运费计入“制造费用--搬运费”科目。

企业为生产产品和提供劳务而发生的各项间接成本。企业应当根据制造费用的性质,合理地选择制造费用分配方法。

制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用,以及各个生产单位所发生的固定资产使用费和维修费。

具体有以下项目:各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失等等。

扩展资料:

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。

为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。

会计科目是帐户的名称,设计会计科目时,就要明确掌握帐户的基本属性,并按经济内容和用途结构进行科学分类,使会计科目不仅依存于会计对象的具体内容,还决定于企业管理的需要。

因此,必须遵循会计设计原则,要符合会计对象的特点和企业管理的需要,并与会计核算的专门方法相适应。这样系统地联系起来,再确定会计科目,列出会计科目表及其排列和编号,便于财会人员在实际工作中具体应用。

参考资料来源:搜狗百科-会计科目