购买制服进什么(公司购买工作服怎样入账)

1.公司购买工作服怎样入账

一、公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳保费、待业保险费、董事会会费以及其他管理费用等可以计入公司管理费用。

二、公司购买的工作服可以计入管理费用-福利费科目中。会计分录:借:管理费用-劳保费贷:银行存款三、假如公司委托某公司定做工作服,要看该公司开具发票的性质。

(1)如果发票上写的是加工服装,计入应付职工薪酬—福利费,视为对员工的福利。会计分录:借:管理费用-福利费,贷:银行存款。

(2)如果发票上写的是工作服,计入劳动保护费用,属于企业的劳动保护支出,不属于福利性质。会计分录:借:管理费用-劳保费,贷:银行存款。

2.购买工作服计入什么科目,有增值税

企业购买工作服给员工,应计入“应付职工薪酬-职工福利”科目,由于是福利类费用,所以进项税税额不可抵扣,需要转出。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照"工资,奖金,津贴,补贴"、"职工福利"、"社会保险费"、"住房公积金"、"工会经费"、"职工教育经费"、"解除职工劳动关系补偿"、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

企业购买工作服作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值, 计入相关资产成本或当期损益,同时确认应付职工薪酬,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬——非货币性福利”科目。非货币性福利在税法上属于视同销售,应征收增值税,在会计上确认为主营业务收入,产品成本转到主营业务成本。借记“应付职工薪酬-非货币性福利”,贷“主营业务收入”,“应交税费-应交增值税(销项税额),结转产品成本时,借”主营业务成本,如有减值准备,借“存货跌价准备,贷”库存商品。

3.公司购买工作服怎样入账

一、公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳保费、待业保险费、董事会会费以及其他管理费用等可以计入公司管理费用。

二、公司购买的工作服可以计入管理费用-福利费科目中。

会计分录:

借:管理费用-劳保费

贷:银行存款

三、假如公司委托某公司定做工作服,要看该公司开具发票的性质。

(1)如果发票上写的是加工服装,计入应付职工薪酬—福利费,视为对员工的福利。

会计分录:借:管理费用-福利费,贷:银行存款。

(2)如果发票上写的是工作服,计入劳动保护费用,属于企业的劳动保护支出,不属于福利性质。会计分录:借:管理费用-劳保费,贷:银行存款

4.公司购买衣服计入什么会计科目

关于购买服装计入的会计科目,对于企业来说,针对不同的员工有以下几种方式:

1、生产工人的工服应计入:制造费用--劳保用品费

2、管理人员的工服应计入:管理费用-劳保用品费

3、销售人员的工服应计入:销售费用--保用品费。

4、福利性质的工服应计入:管理费用(或营业费用)--福利费,或者应付福利费科目。

注:工作服按职工所在部门,计入相关的费用中。如:销售部门的计入“营业费用”;管理部门的计入“管理费用”等。

扩展资料:

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

参考资料来源:搜狗百科-管理费用

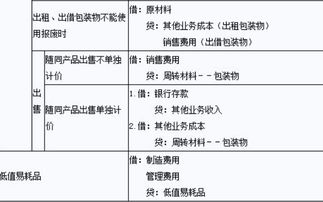

5.购入工作服相关的会计分录

1.周转材料是指企业在施工过程中能够多次使用,并可基本保持原来的形态而逐渐转移其价值的材料,主要包括钢模、木模板、和其他周转材料 包装物等。

2.周转材料与低值易耗品一样,在施工过程中起着劳动手段的作用,能多次使用而逐渐转移其价值。这些都与低值易耗品相类似。

3.周转材料一般都要安装后才能发挥其使用价值,未安装时形同材料,为避免混淆,一般应设专库保管。 此外,周转材料种类繁多,用量较大,价值较低,使用期短,收发频繁,易于损耗,经常需要补充和更换,因此将其列入流动资产进行管理。

4.基于周转材料的上述特征,在周转材料的管理与核算上,同用低值易耗品一样,应采用固定资产和材料的管理与核算相结合方法进行。

比如包装物和低值易耗品构成了周转材料。领用时:借:周转材料--低值易耗品--在用 贷:周转材料--低值易耗品--在库第一次领用时摊销:借:制造费用(或管理费用等) 贷:周转材料--低值易耗品--摊销第二次领用时摊销:同上以此类推最后一次领用时摊销:同上 同时:借:周转材料--低值易耗品--摊销 贷:周转材料--低值易耗品--在用