发动机(系统是什么?其用途是什么)

1.会计科目系统是什么?其用途是什么

会计科目既是一项会计制 度,又是会计方法体系中一种重要的方法。

它对会计的核算与管理有重要的 作用: (一)会计科目是反映资金运动的方法 会计科目是对资金运动按经济内容进行的分类,一个会计科目反映一类 经济业务,各个会计科目从不同方面反映资金运动的总体。 每一个会计科 目,就是反映资金运动的一个环节,会计科目体系,就是反映资金运动的链 条。

通过某个会计科目所提供的资料,去认识资金运动的某个方面,例如, “固定资产”科目,提供在一定时期内固定资产增加、减少和现有多少数额的 资料,就可以反映固定资产的情况;通过全部会计科目所提供的资料,就能全 面地反映整个资金运动的情况。 (二)会计科目是组织会计核算的依据 会计科目作为基本的会计制度,它规定了会计科目包括的核算范围、具 体内容、核算方法、编制会计分录方法、明细核算和登记账簿的要求等。

根据 会计科目的规定组织会计核算:在账簿中设置账户;进行日常会计事项的处 理,确定会计分录,编制记账凭证;登记账簿等。 例如:购入物品一批价值 元,其中属于材料的元,应按“材料”会计科目的规定进行账务处理; 属于管理费用的元,应按“管理费用”会计科目的规定进行账务处理。

(三)会计科目是进行会计管理的手段 会计科目的有关规定,是对日常经济活动进行控制的标准,如控制货币 资金的收入和支出、物资的增减变化等,这种控制是制度性的事前控制。 会 计科目的规定具体、全面又正确,就能充分发挥这种事前控制的作用。

同时, 会计科目提供的资料,是进行监督、分析和考核的依据;据以及时地调度资 ---------------------------------------38 ——第一篇总论金,组织资金的供应,保证资金的需要;也为编制财务计划提供依据。 (四)会计科目是加强国民经济核算的工具 会计科目作为统一的会计制度,统一规定会计科目的名称、内容和核算 方法,保证了与统计、计划指标口径的一致;它所提供的资料,便于各级汇总, 便于分析利用,也便于反映和监督全国或地区、部门的资金运动,这对于加强 国民经济核算,组织国民经济的综合平衡,编制国民经济计划,都有着重要的 意义。

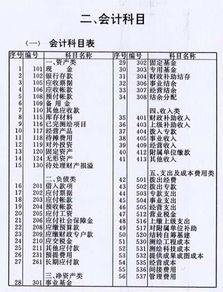

三、会计科目的设置 设置会计科目就是确定会计科目的数量(多少个会计科目)、名称,每个 会计科目所包括的内容、记录和核算的方法与要求,各科目之间的联系等。 设置会计科目,是以企业、事业、机关和其他单位为主体,反映企业、事 业、机关和其他单位的资金运动。

企业、事业、机关和其他单位的资金运动是设置会计科目的客观基础。 设置会计科目要根据集中统一,依据政策和财经制度,能够全面地反映资金 运动,有利于组织会计核算,有利于加强单位的经济管理,有利于群众参加经 济核算等原则。

为适应全面、多层次反映经营活动,保证核算正确,加强内部管理的需 要,会计科目采用分级设置。

2.润滑油,机油放哪个会计科目

如果是建设单位,没用前是工程物资科目,使用时是在建工程科目;如果是施工企业,没用前是原材料科目,使用时是工程施工科目;

在建工程科目:

1、在建工程是指企业进行基建工程、安装工程、技术改造工程、大修理工程等发生的实际支出,包括需要安装设备的价值。企业应设置“在建工程”科目,本科目核算企业基建、更新改造等在建工程发生的支出。

2、本科目可按“建筑工程”、“安装工程”、“在安装设备”以及单项工程等进行明细核算。

工程物资科目:

工程物资是指用于固定资产建造的建筑材料(如钢材、水泥、玻璃等),企业(民用航空运输)的高价周转件(例如飞机的引擎)等。在资产负债表中并入在建工程项目。

企业会计记录设置工程物资科目,该科目核算企业为基建工程、更改工程和大修理工程准备的各种物资的实际成本,包括为工程准备的材料、尚未交付安装的需要安装设备的实际成本;

以及预付大型设备款和基本建设期间根据项目概算购入为生产准备的工具及器具等的实际成本。企业购入不需要安装的设备,应当在“固定资产”科目核算,不在本科目核算。

扩展资料:

会计科目按其归属的分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。