养鸭场设置(野鸭场如何计算养殖成本及费用?)

1.野鸭场如何计算养殖成本及费用?

具体如下:(1 )生产成本与期间费用生产费用按其经济用途可分为生产费用、销售费用、管理费用和财务费用。

在总体上可把费用划为生产成本和期间费用,以便正确计算企业的盈亏。① 生产成本主要包括以下方面。

a。 直接工资:包括工资、奖金、津贴和补贴。

b。 直接材料:如饲养阶段,饲料及各种添加剂是最主要的消耗材料。

其次,在孵化生产阶段,生产种雏、商品雏耗用的直接材料是种蛋。c。

其他直接支出:指直接从事生产人员的福利费用等。d。

制造费用:指养鸭场为组织和管理各生产部门发生的费用。如各生产部门人员的工资及福利费、固定资产折旧费、兽药疫苗费、修理费、水电费、燃烧动力费、物料消耗、租赁费和其他费用等。

上述直接工资、饲料(包括种蛋)及其他直接支出构成的生产成本称为直接成本,而制造费用则是间接成本。② 期间费用指不能直接归属于某个特定产品生产成本的费用。

a。 销售费用:指企业销售过程中为销售产品而发生的,应当由当期负担的费用。

b。 管理费用:指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

C。财务费用:指企业筹集生产经营所需要资金而发生的费用。

企业为购建固定资产筹集资金而发生的费用,不属于财务费用的范围。以上所述期间费用,在发生的当期就全部转入损益,而不计入产品成本。

(2)产品生产成本的计算方法在养鸭场生产成本的计算对象,一般为雏野鸭、育成野鸭、种蛋、种雏、肉用野鸭等。 ① 雏野鸭、育成野鸭生产成本计算雏野鸭、育成野鸭的主产品是生长量的饲养日成本。

饲养日龄成本计算公式:雏野鸭(育成野鸭)饲养日龄成本=(雏野鸭进价+全部饲养费用-副产品价值)/全部饲养曰数。② 种蛋(食品野鸭蛋)生产成本的计算计算每月种野鸭摊销额时,以每批种野鸭本月初存栏价值为基数,计算本月种野鸭摊销数,记入“制造费用”科目。

本月转入的产蛋野鸭不提摊销;本月淘汰的产蛋野鸭照提摊销;产蛋野鸭下栏淘汰出售时,未摊完的产蛋野鸭成本(或残值)转作产蛋野鸭的销售成本。种蛋(食品野鸭蛋)生产总成本=某期产蛋野鸭饲养费用总和-副产品价值。

种蛋(食品野鸭蛋)单位成本=(某期产蛋野鸭饲养费用总和- 副产品价值)/某期种蛋(食品野鸭蛋)生产总量(个或kg)。 ③ 种雏成本的计算种雏生产是对种蛋进行人工孵化,生产出种雏的生产过程。

孵化生产成本项目分为:直接工资;直接原料,即本月生产出种雏耗用的种蛋价值;制造费用,包括鉴别费、包装费等。a。

本月转入或购入的种蛋:入孵生产后,财会部门根据孵化部门和生产部门共同签署的“种蛋交接单”所反映的数量。 按种蛋生产成本或外购的实际成本计算入孵种蛋的价值,如孵化生产规模大,也可按固定价格计算入孵种蛋价值,月末按规定调整成本差异。

b。 计算本期耗用种蛋数量及其价值:孵化生产的单一周期为31d,对于一个连续生产的孵化场,生产过程中必然存在期初比期末的再孵化的种蛋。

其计算方法如下。方法一:按固定价格计算。

本期耗用种蛋金额=(期初在孵种蛋量+本期入孵种蛋量-期末在孵种蛋量)X固定价格。方法二:按实际生产成本或外购成本计算。

本期耗用种蛋金额= [(期初在孵种蛋量+本期入孵种蛋量)/(期初在孵种蛋金额+本期入孵种蛋金额)]X本期出雏耗用种蛋(个)。 方法三:种雏生产成本计算公式。

种雏生产总成本=某期生产种雏耗用价格+某期孵化费用-按标准成本计算异性雏成本-副业收入。本公式中按标准计算异性雏成本,是指祖代肉用种野鸭场,生产出父母代种雏野鸭后,异性雏野鸭数量大,价值高,作为企业主要产品销售,其生产成本可按标准成本或保本成本冲减种野鸭生产费用。

种雏生产单位成本=种雏生产总成本金额/种雏生产量(套)。④ 肉用野鸭生产成本的计算肉用野鸭生产周期短,一般为70〜80日龄出栏销售。

在生产工艺上采用“全进全出”制,分批饲养管理,分批核算成本。方法有:a。

饲养成本的核算:按规定的生产成本项目归集生产费用,肉用野鸭的生产成本项目,有生产人员的工资、饲料费用和制造费用。 以上各项费用按批计入饲养成本——“生产成本”。

主要是反映以日龄计算的生产成本,其计算公式如下:饲养日龄成本=(本期全部饲养费用-副产品价值)/本期词养日龄数。b。

肉用野鸭的动态核算:对于野鸭群变动及活重成本,计算公式如下:育成野鸭活重单位成本=(购入成本+期初活重成本+本期饲养成本)/该批出售重量(kg)。 对于期内死亡的肉野鸭,应注销其只日数,死亡损失由活野鸭负担。

在会计账面上,作注销只数处理,不作会计分录。以上所有的成本计算等规定,对养野鸭场有一定参考价值,对于大户或联户也要逐步建账,不能一笔糊涂账。

同样,对于个体养野鸭户来说,也要账目清楚,以便找出盈亏所在与原因,以利再生产。

2.农业公司的会计科目怎么弄

养猪业生物资产核算的讲解前 言现在,我国农业在国民经济和社会生活中仍然扮演着重要的角色,无论是国内消费还是出口创汇,都对农业产生了较大的依赖性。

为了使农业会计核算更加科学和规范,财政部在《企业会计制度·2001》的基础上,于2004年发布了《农业企业会计核算办法—生物资产和农产品》(财会「2004」5号文),使农业的会计制度有了较高层次的统一。 近几年,随着农业类上市公司的增多,投资者迫切需要这些公司能提供参照统一会计准则标准编制的会计报表;此外,为了与国际会计相衔接,也迫切要求我国农业会计核算与国际会计准则趋同。

在这种形势下,制定适合我国国情的农业生物资产会计准则势在必行。财政部在农业企业生物资产会计核算办法的基础上,于2006年制定了《企业会计准则第5号——生物资产》,它的实行对我国农业会计核算将有重大的意义。

由于我国生物资产会计核算的理论研究还不够深入,生物资产会计核算实施时间很短,许多农业会计人员刚刚接触生物资产核算,遇到了不少问题,使生物资产会计核算实务充满了随意性。有的还采用“在产品”等科目核算生物资产。

笔者曾从2001年到2004年参加财政部制订《农业企业会计核算办法—生物资产和农产品》。 不少熟悉的人和一些部门以及网友询问生物资产会计核算的问题。

现应有关方面的要求,将养猪业生物资产核算进行专项讲解,供使用参考。本讲解是根据财政部2006年《应用指南》及其附录《会计科目和主要账务处理》,并结合现代养殖业的实际情况,参照笔者过去的有关著作加以整理的。

本讲解从简便实用出发,省去了很多关于意义、重要性、概念性和理论性的描述,直接讲解具体的实际操作办法。也就是多讲怎么办,少讲为什么,使其更加直观。

知其然不知所以然会不会使操作者茫然?如果多讲意义、概念等一些道理,势必成了厚厚的一本书,罗里罗嗦看起来用起来也不方便。 还是先从如何办中理解所以然吧,简便实用为好。

下面具体介绍企业的《养猪业生物资产核算的讲解》。一、养猪业生物资产核算的概述有关资料报道,近二年物价上涨首先是猪肉价格上涨引起的。

国家对发展养猪业出台了很多优惠政策,包括各种货币补贴。现在,民营养猪业和国有养猪业都发展很快,特别是有的大型肉猪养殖业一般规模都比较大,现代化程度都比较高,如同大工厂一样,非常壮观。

有的肉猪养殖场积极建立、推进和实施绿色养殖,满足人们对安全无公害的畜产品的需求,丰富市场安全畜产品的供应,提高人民群众的生活质量。从养猪业的资产看,猪是有生命的重要的生物资产,决定养猪场的效益,是养猪场的命根子。

所以,搞好养猪业生物资产的核算相当重要,有很大的意义和作用。 (一)核算对象通常养猪业的生物资产主要包括母猪、公猪、仔猪、幼猪、育肥猪等。

为便于管理和核算,要划分养猪业的群别:(1)“基本猪群”,包括产母猪和种公猪,检定母猪,未满2个月的仔猪(简为“仔猪”);(2)“2-4个月的幼猪群”(简为“幼猪群”),指出生后2个月断乳到4个月的幼猪群;(3)“4个月以上的育肥猪群”(简为“育肥猪群”),包括育肥猪、后备猪和被淘汰的基本猪等。 划分养猪业的群别,要根据生产管理的需要,也可以按生产周期、批次划分养猪业的群别。

养猪业生物资产核算的对象主要指养猪业的群别。养猪业生产成本核算的对象主要指承担发生各项生产成本的仔猪、幼猪和育肥猪等。

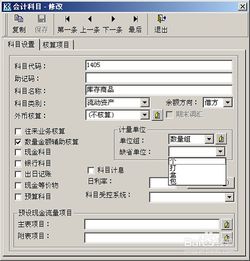

(二)科目设置为了核算养猪业生物资产有关业务,应设置主要科目。 其科目名称和核算内容如下:(1)“生产性生物资产”科目本科目核算养猪企业持有的生产性生物资产的原价。

即“基本猪群”,包括产母猪和种公猪,检定母猪的原价。本科目可按“未成熟生产性生物资产——检定母猪”和“成熟生产性生物资产――产母猪和种公猪”,分别进行明细核算。

也可以根据责任制管理的要求,按所属责任单位(人)等进行明细核算。(2)“消耗性生物资产”科目本科目核算养猪企业持有的消耗性生物资产的实际成本。

即“2-4个月的幼猪群”、“4个月以上的育肥猪群”的实际成本。本科目可按猪的消耗性生物资产的群别等进行明细核算。

也可以根据责任制管理的要求,按所属责任单位(人)等进行明细核算。(3)“养猪业生产成本”科目本科目核算养猪企业进行养猪生产发生的各项生产成本,包括(1)为生产“仔猪”的产母猪、检定母猪和种公猪的饲养费用,“未满2个月的仔猪群”(仔猪群)承担的各项生产成本;(2)“2-4个月的幼猪群”的饲养费用,“幼猪群”承担的各项生产成本;(3)“4个月以上的育肥猪群”,包括育肥猪、后备猪和被淘汰的基本猪等的饲养费用,“育肥猪群”承担的各项生产成本。

本科目分别养猪业确定成本核算对象和成本项目,进行费用的归集和分配。(三)其他相关科目涉及以上主要科目的相关科目有:(1)产母猪和种公猪、检定母猪需要折旧摊销的,可以单独设置“生产性生物资产累计折旧”科目,比照“固定资产累计折旧”科目进行处理。

(2)生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准。

3.如何设置会计科目,依据是什么

( 1 )设置会计科目的原则。

设置会计科目应遵循以下原则:

①必须结合会计对象特点。

②必须符合经济管理的要求。

③必须讲求科学性与实用性的统一。

④必须保持相对的稳定性。

⑤必须概念清楚、通俗易懂。

(2)会计科目的分类。

为了正确掌握和运用会计科目,可以按各种不同标志对其进行分类。

①按反映的经济内容分类。

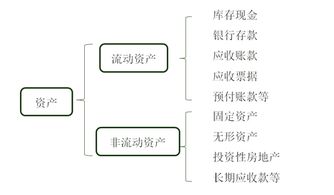

按照经济内容划分,会计科目可以分为五类:资产类、负债类、所有者权益类、成本费用类和损益类。这种分类,有助于了解和掌握各会计科目核算的内容以及会计科目的性质,正确运用各会计科目提供的信息资料。

②按照提供指标的详细程度分类。

企业在设置会计科目时,应同时兼顾企业内部和外部两方面对会计信息的需要,对会计科目进行适当分级。会计科目按其提供指标的详细程度,可以分为总分类科目和明细分类科目。

总分类科目又称总账科目或一级科目,是对会计对象的具体内容进行总括分类的科目,它提供的会计信息较为概括。明细分类科目又称明细科目、细目或三级科目,是对总分类账科目进一步详细分类的科目,它提供比总分类科目更详细、更具体的会计信息。如果总分类科目下明细项目很多,为便于管理,可在总分类科目和明细分类科目之间设子科目,又称子目或二级科目。

按我国现行会计制度规定,总分类科目一般由财政部按行业统一制定,明细分类科目一般由企业根据实际需要自行设置。