中什么是共同类科目(在会计学中什么是共同类?)

1.在会计学中什么是共同类?

共同类 新会计科目应根据《企业会计准则第1号——存货》等具体会计准则的规定设计的,其中共同类曾在金融企业的会计科目中出现过。

本次改革将一般企业和金融企业的会计科目作了统一规定,共同类科目的特点需要从其期末余额所在方向界定其性质,包括衍生工具、套期工具、被套期项目等,具体账务处理请参见《企业会计准则——应用指南》 3001 清算资金往来 一、本科目核算企业(银行)间业务往来的资金清算款项。 二、本科目可按资金往来单位,分别“同城票据清算”、“信用卡清算”等进行明细核算。

三、同城票据清算业务的主要账务处理。 (一)提出借方凭证,借记本科目,贷记“其他应付款”科目。

发生退票,借记“其他应付款”科目,贷记本科目。已过退票时间未发生退票,借记“其他应付款”科目,贷记“吸收存款”等科目。

提出贷方凭证,借记“吸收存款”等科目,贷记本科目;发生退票做相反的会计分录。 (二)提入借方凭证,提入凭证正确无误的,借记“吸收存款”等科目,贷记本科目。

因误提他行凭证等原因不能入账的,借记“其他应收款”科目,贷记本科目。再提出时,借记本科目,贷记“其他应收款”科目。

提入贷方凭证,提入凭证正确无误的,借记本科目,贷记“吸收存款”等科目。因误提他行票据等原因不能入账的,借记本科目,贷记“其他应付款”科目。

退票或再提出时,借记“其他应付款”科目,贷记本科目。 (三)将提出凭证和提入凭证计算轧差后为应收差额的,借记“存放中央银行款项”等科目,贷记本科目;如为应付差额做相反的会计分录。

四、发生的其他清算业务,收到的清算资金,借记“存放中央银行款项”等科目,贷记本科目;划付清算资金时做相反的会计分录。 五、本科目期末借方余额,反映企业应收的清算资金;本科目期末贷方余额,反映企业应付的清算资金。

3002 货币兑换 一、本科目核算企业(金融)采用分账制核算外币交易所产生的不同币种之间的兑换。 二、本科目按币种进行明细核算。

三、货币兑换的主要账务处理。 (一)企业发生的外币交易仅涉及货币性项目的,应按相同币种金额,借记或贷记有关货币性项目科目,贷记或借记本科目。

(二)发生的外币交易同时涉及货币性项目和非货币性项目的,按相同外币金额记入货币性项目和本科目(外币);同时,按交易发生日即期汇率折算为记账本位币的金额记入非货币性项目和本科目(记账本位币)。结算货币性项目产生的汇兑差额计入“汇兑损益”科目。

(三)期末,应将所有以外币表示的本科目余额按期末汇率折算为记账本位币金额,折算后的记账本位币金额与本科目(记账本位币)余额进行比较,为贷方差额的,借记本科目(记账本位币),贷记“汇兑损益”科目;为借方差额的做相反的会计分录。 四、本科目期末应无余额。

3101 衍生工具 一、本科目核算企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债。 衍生工具作为套期工具的,在“套期工具”科目核算。

二、本科目可按衍生工具类别进行明细核算。 三、衍生工具的主要账务处理。

(一)企业取得衍生工具,按其公允价值,借记本科目,按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”等科目。 (二)资产负债表日,衍生工具的公允价值高于其账面余额的差额,借记本科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额做相反的会计分录。

(三)终止确认的衍生工具,应当比照“交易性金融资产”、“交易性金融负债”等科目的相关规定进行处理。 四、本科目期末借方余额,反映企业衍生工具形成资产的公允价值;本科目期末贷方余额,反映企业衍生工具形成负债的公允价值。

3201 套期工具 一、本科目核算企业开展套期保值业务(包括公允价值套期、现金流量套期和境外经营净投资套期)套期工具公允价值变动形成的资产或负债。 二、本科目可按套期工具类别进行明细核算。

三、套期工具的主要账务处理。 (一)企业将已确认的衍生工具等金融资产或金融负债指定为套期工具的,应按其账面价值,借记或贷记本科目,贷记或借记“衍生工具”等科目。

(二)资产负债表日,对于有效套期,应按套期工具产生的利得,借记本科目,贷记“公允价值变动损益”、“资本公积——其他资本公积”等科目;套期工具产生损失做相反的会计分录。 (三)金融资产或金融负债不再作为套期工具核算的,应按套期工具形成的资产或负债,借记或贷记有关科目,贷记或借记本科目。

四、本科目期末借方余额,反映企业套期工具形成资产的公允价值;本科目期末贷方余额,反映企业套期工具形成负债的公允价值。 3202 被套期项目 一、本科目核算企业开展套期保值业务被套期项目公允价值变动形成的资产或负债。

二、本科目可按被套期项目类别进行明细核算。 三、被套期项目的主要账务处理。

(一)企业将已确认的资产或负债指定为被套期项目,应按其账面价值,借记或贷记本科目,贷记或借记“库存商品”、“长期借款”、“持有至到期投资”等科目。

2.共同类的会计科目是什么意思

一、套期工具 (一)根据本准则第五条规定,衍生工具通常可以作为套期工具。

衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。比如,企业为规避库存铜品价格下跌的风险,可以通过卖出一定数量铜品的期货合同加以实现,其中卖出铜品的期货合同即是套期工具。

衍生工具如无法有效地降低被套期项目的风险,不能作为套期工具。比如,对于利率上下限期权或由一项发行的期权和一项购入的期权组成的期权,其实质相当于企业发行一项期权的(即企业收取了净期权费),不能将其指定为套期工具。

(二)根据本准则第六条规定,对于符合套期工具条件的衍生工具,在套期开始时,通常应当将其整体或其一定比例指定为套期工具。 根据本准则第七条规定,单项衍生工具通常被指定为对一种风险进行套期。

附有多种风险的衍生工具也可以被指定为对一种以上风险进行套期,前提是可以清晰地辨认这些被套期风险、可以证明套期有效性,同时可以确保该衍生工具与不同风险之间存在具体指定关系。 比如,某企业的记账本位币是人民币,发行了一期5年期美元浮动利率债券。

为规避该金融负债的外汇风险和利率风险,该企业与某金融企业签订一项交叉货币互换合同并将其指定为套期工具,同时将该美元浮动利率债券指定为被套期项目。执行此项合同后,该企业将从金融企业定期收到浮动利率美元利息,以支付债券持有者,并按固定利率支付人民币利息给金融企业。

在此例中,该企业将浮动利率美元利息转化成了固定利率人民币利息,从而规避了美元对人民币汇率变动风险及美元利率变动风险。 二、被套期项目 根据本准则第九条规定,库存商品、持有至到期投资、可供出售金融资产、贷款、长期借款、预期商品销售、预期商品购买、对境外经营净投资等项目使企业面临公允价值或现金流量风险变动的,均可被指定为被套期项目。

根据本准则第十六条规定,对具有类似风险特征的资产或负债组合(即被套期项目)进行套期时,该组合中的各单项资产或单项负债应当共同承担被套期风险,且该组合内各单项资产或单项负债由被套期风险引起的公允价值变动,应当预期与该组合由被套期风险引起的公允价值整体变动基本成比例。 比如,当被套期组合整体因被套期风险形成的公允价值变动10%时,该组合中各单项金融资产或单项金融负债因被套期风险形成的公允价值变动通常应限制在9%至11%的较小范围内。

三、套期会计方法的运用 根据本准则第四条规定,套期会计方法是指在相同会计期间将套期工具和被套期项目公允价值变动的抵销结果计入当期损益的方法。 比如,某企业拟对6个月之后很可能发生的贵金属销售进行现金流量套期,为规避相关贵金属价格下跌的风险,该企业可于现在卖出相同数量的该种贵金属期货合同并指定为套期工具,同时指定预期的贵金属销售为被套期项目。

资产负债表日(假定预期贵金属销售尚未发生),期货合同的公允价值上涨了100万元,对应的贵金属预期销售价格的现值下降了100万元。 假定上述套期符合运用套期会计方法的条件,该企业应将期货合同的公允价值变动计入所有者权益(资本公积),待预期销售交易实际发生时,再转出调整销售收入。

四、套期有效性评价 根据本准则第十七条规定,企业应当持续地对套期有效性进行评价,并确保该套期关系在被指定的会计期间高度有效。 常见的套期有效性评价方法主要有: (1)主要条款比较法; (2)比率分析法; (3)回归分析法等。

3.会计科目中的共同类是什么意思?

套期工具,通常是企业指定的衍生工具,其公允价值或现金流量的预期可以抵销被套期项目的公允价值和现金流量的变动。

衍生工具通常被认为是为交易而持有或为套期而持有的金融工具,包括期权、期货、远期合约,互换等比较常用的品种。非衍生金融资产或金融负债,只有用于对外汇风险进行套期时,才能被指定为套期工具。

被套期项目,指使企业面临风险损失,即使企业面临公允价值或未来现金流量变动风险、被指定为被套期的单项或一组具有类似风险特征的资产、负债、确定承诺、很可能发生的预期交易,或在境外经营的净投资。套期关系是指套期工具和被套期项目之间的关系。

按照套期关系可以将企业为规避资产、负债、确定承诺、很可能发生的预期交易,或在境外经营的净投资有关的外汇风险、利率风险、股票价格风险、信用风险等而开展的套期保值业务,区分为公允价值套期、现金流量套期和境外经营净投资套期三类。

4.共同类科目是指什么

新会计准则中的共同类科目是指:既有资产性质,又有负债性质,这样有共性的科目。

共同类科目的特点需要从其期末余额所在方向界定其性质,共同类多为金融、保险、投资、基金等公司使用,包括清算资金往来、货币兑换、衍生工具、套期工具、被套期项目。例子:提入借方凭证,提入凭证正确无误的,借记“吸收存款”等科目,贷记本科目。

因误提他行凭证等原因不能入账的,借记“其他应收款”科目,贷记本科目。再提出时,借记本科目,贷记“其他应收款”科目。

提入贷方凭证,提入凭证正确无误的,借记本科目,贷记“吸收存款”等科目。因误提他行票据等原因不能入账的,借记本科目,贷记“其他应付款”科目。

退票或再提出时,借记“其他应付款”科目,贷记本科目。扩展资料《企业会计准则——应用指南》附录中设置了5个共同类科目。

如“清算资金往来”科目核算企业(银行)间业务往来的资金清算款项。此科目期末借方余额,反映企业应收的清算资金;期末贷方余额,反映企业应付的清算资金。

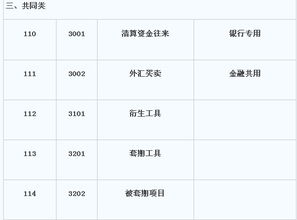

新的企业会计准则把162个会计科目分为资产、负债、所有者权益、成本、损益和共同类共六类,除共同类外,其他五类原会计制度下就有,共同类会计科目包括:清算资金往来( 银行专用)、外汇买卖 (金融共用)、衍生工具、套期工具、被套期项目。共同类会计科目在填报资产负债表时,需要根据科目借、贷方余额的具体情况,作重分类调整,所以不会对资产=负债+所有者权益会计等式构成影响。

参考资料来源:百度百科-共同类科目。

5.究竟怎样来定义共同类科

新会计准则中的共同类科目是指:既有资产性质,又有负债性质,这样有共性的科目;共同类科目的特点需要从其期末余额所在方向界定其性质,共同类多为金融、保险、投资、基金等公司使用,包括清算资金往来、货币兑换、衍生工具、套期工具、被套期项目。

3001清算资金往来一、本科目核算企业(银行)间业务往来的资金清算款项。二、本科目可按资金往来单位,分别“同城票据清算”、“信用卡清算”等进行明细核算。

三、同城票据清算业务的主要账务处理。(一)提出借方凭证,借记本科目,贷记“其他应付款”科目。

发生退票,借记“其他应付款”科目,贷记本科目。已过退票时间未发生退票,借记“其他应付款”科目,贷记“吸收存款”等科目。

6.会计科目的共同类都包括那些

1、清算资金往来。核算企业(银行)间业务往来的资金清算款项。

2、货币兑换。核算企业(金融)采用分账制核算外币交易所产生的不同币种之间的兑换。

3、衍生工具。核算企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债。 衍生工具作为套期工具的,在“套期工具”科目核算。

4、套期工具。核算企业开展套期保值业务(包括公允价值套期、现金流量套期和境外经营净投资套期)套期工具公允价值变动形成的资产或负债。

5、被套期项目。核算企业开展套期保值业务被套期项目公允价值变动形成的资产或负债。

扩展资料

科目特点

1、注会基础性科目。注会是高楼,会计是基础,因为不管是会计还是审计工作都是围绕企业会计工作展开的,因此会计有如注会的门户一样,战略地位极为重要。

2、注会理解性科目。会计学习,理解一点:理解。总在说理解,但是大家贯彻的并不是很好,一方面和学习态度有关系,另外是跟学习意识有关系。老师在讲解金融资产的时候就强调了企业持有意图和防止上市公司操纵利润等基本判断原则。

3、注会发散性科目。会计的学习能够有效发散学习思维,影响到其他科目的学习,因为不管是审计还是财管都是围绕会计学科展开的。

参考资料来源:搜狗百科-共同类科目