外购原材料实际成本的(按实际成本验收入库会计分录怎么?购入乙材料到达)

1.按实际成本验收入库会计分录怎么?购入乙材料到达

借:原材料-甲 2000贷:银行存款(现金) 2000###你的转账是支付了货款,还是入账一、如果没付款,按实际成本入库,就应按暂估入账借:原材料 2000 贷:应付账款(暂估) 2000二、如果发票没到,货到,同时货款支付购入甲材料2000元验收入库借:原材料 2000 贷:应付账款(暂估) 2000银行转账支付货款借:预付账款----XXX厂家 2000 贷:银行存款 2000三、如果货入库、同时发票也收到、且银行转账支付了货款,则:借:原材料 2000 贷:银行存款 2000。

2.结转入库材料的实际成本

实际成本不包括增值税。

根据表述:发票的价款70万元为含税价格,故计提了进项税额,AB材料的成本分别为341880.34元和256410.26元。

借:原材料—A 341880.34

原材料—B 256410.26

应交税费—应交增值税—进项税额 101709.40

贷:应付账款 700000

扩展资料:

应付账款的主要账务处理

(一)企业购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值), 借记“材料采购”、“在途物资”等科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”等科目,按应付的价款,贷记本科目。

企业购物资时,因供货方发货时少付货物而出现的损失,由供货方补足少付的货物时,应借方记“应付账款”,贷方转出“待处理财产损益”中相应金额。

(二)接受供应单位提供劳务而发生的应付未付款项,根据供应单位的发票账单,借记“生产成本”、“管理费用”等科目,贷记本科目。支付时,借记本科目,贷记“银行存款”等科目。

(三)采用售后回购方式融资的,在发出商品等资产时,应按实际收到或应收的金额,借记“银行存款”、“应收账款”等科目,按专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)” 科目,按其差额,贷记本科目。

回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。

购回该项商品等时,应按回购商品等的价款,借记本科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付的金额,贷记“银行存款”科目。

参考资料来源:搜狗百科-应付账款

3.请问大家,已验收入库的材料,下一步结转实际成本怎么做会计分录

假设贵司为增值知税一般纳税人,购买原材料a。

验收时,

借:原材料-a材料

应交税费-应交增值税-销项税道额

贷:应付账款-某公司

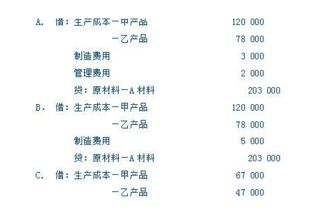

领用材料时,按贵司前期已采用的结转方法在产成品、制造费用中分配成本,这里回假设贵司用a材料只生产A产品,则有:

借:生产成本-A产品

制造费用-A产品

贷:原材料-a材料

两天后结转入答库时,

借:库存商品-A产品

贷:生产成本-A产品

制造费用-A产品

4.材料验收已入库,按实际采购成本转帐会计分录怎么写

材料验收已入库,按实际采购成本转帐会计分录怎么写:

一、如果是一般纳税人,取得专用票,那么:

1、借:在途物资—乙材料

应交税费—应交增值税(进项税额=价款*0.17)

贷:银行存款(应付账款)

2、借:原材料—乙材料

贷:在途物资—乙材料

二、如果是小规模纳税人,税率是3%,税款计入原材料成本。那么:

1、借:在途物资——乙材料 (价款+价款*0.03)

贷:银行存款(应付账款)

2、借:原材料—乙材料

贷:在途物资—乙材料

实际成本法是以中间产品生产时发生的生产成本作为其内部转移价格的方法。由于实际成本有据可查,具有一定的客观性,使之简单可行。但会在一定程度上使提供产品或劳务的部门的成绩或不足全部转移给使用部门,不利于责任中心的考核。