支付包装费运杂费(包装费属于什么科目?我想问一下购买固定资产中的运杂费,包装费属)

1.包装费属于什么科目?我想问一下购买固定资产中的运杂费,包装费属

固定资产,应按调出单位的账面价值加上新的安装成本、包装费、运杂费等,作为调入固定资产的入账价值。

企业调入需安装的固定资产,按调入固定资产的原账面价值以及发生的包装费、运杂费等,借记“在建工程”等科目,按调入固定资产的原账面价值,贷记“资本公积—无偿调入固定资产”科目,按所发生支付的包装费、运杂费等,贷记“银行存款”等科目;发生的安装费用,借记“在建工程”等科目,贷记“银行存款”、“应付工资”等科目。 工程达到可使用状态时,按工程的实际成本,借记“固定资产”科目,贷记“在建工程”科目。

另外你必须弄清楚的一些:根据企业会计准则(制度)的规定:1、企业购入的存货,按买价加运输费、装卸费、保险费、包装费、仓储费等费用、运输途中的合理损耗、入库前的挑选整理费用和按规定应计入成本的税金以及其他费用,作为实际成本。 2、商品流通企业购入的商品,按照进价和按规定应计入商品成本的税金,作为实际成本,采购过程中发生的运输费、装卸费、保险费、包装费、仓储费等费用、运输途中的合理损耗、入库前的挑选整理费用等,直接计入当期损益。

3。 企业在销售商品过程中发生的由本单位承受的包装费、保险费、展览费、广告费、运输费、装卸费等费用,记入销售费用的借方(当然在实际运用中,费用科目都是设置了很多明细科目的)通常我们会把运费(运杂费)单独归类,开设销售费用-运费科目所以你所说的运杂费应该记入销售费用-运费希望楼主可以区别开来。

2.运杂费列入哪个科目

运杂费应当计入存货采购成本,计入“原材料”、“库存商品”等科目,对于零星运杂费可以计入“管理费用”或“销售费用“。企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益。

企业运杂费主要项目包括:部分材料集中运输产生的装卸费运杂费;销售发货产生的汽运空运海运及快递费;销货退回产生的运杂费;寄售业务发生的仓储及运杂费等。

运杂费的分类:

1、区分单项材料运杂费、运输类别、运费方案的具体含义,原则上针对于不同的工程要有不同的运输方案,同一类型工程如果是单编工点也要有独立的运输方案,剩余工程按加权平均计算运距。

路基、涵洞、轨道等工程(含站后工程),可按正线每公里用料量相等供应方案来求算各类材料的平均运距,计算价外运杂费。

2、旧轨件的运杂费,其重量应按设计轨型计算。如设计轨型未确定,可按代表性轨型的重量,其运距由调拨地点的车站起算。如未明确调拨地点者,可按以下原则编列:

①已明确调拨的铁路局,但未明确调拨地点者,则由该铁路局所在地的车站起算;

②未明确调拨的铁路局者,则按工程所在地区的铁路局所在 地的车站起算。

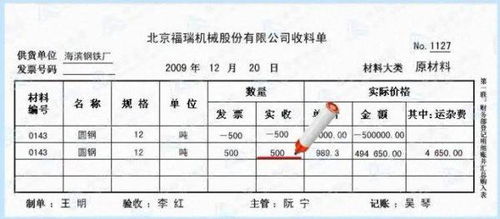

3.银行存款支付材料运费,会计分录

借: 在途材料(或材料采购)—A材料

贷:银行存款

《企业会计制度》规定,购进材料的采购成本由下列各项组成:

⑴买价(不包括增值税额)。

⑵运杂费,包括运输费、装卸费、保险费、包装费、仓储费。

⑶运输途中的合理损耗。

⑷入库前的抵消选整理费用(包括整理抵消选中发生工、费支出物必要的耗损扣除回收的下肢改变产价值)。

⑸购入材料负担的税金和进口货物的关税(不包括增值税、外汇差价和其他费用)。

4.'用现金支付上述材料运杂费'的分录怎么做

一、以现金支付购买材料的运杂费。

1、如果材料已运抵企业并验收入库,直接与材料的价款等一并计入验收入库材料成本。借:原材料贷:库存现金2、如果材料尚未验收入库或企业材料采用计划成本核算时,支付的运杂费先记入“在途物资”(采用实际成本核算)或“材料采购”(采用计划成本核算)账户。

借:在途物资或材料采购贷:库存现金二、说明:1、《企业会计准则第1号——存货》规定:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。具体来说。

购入的存货,其成本包括:买价、运杂费(包括运输费、装卸费、保险费、包装费、仓储费等)、运输途中的合理损耗、入库前的挑选整删费用(包括挑选整理中发生的工、费支出和挑选整理过程中所发生的数量损耗,并扣除回收的下脚废料价值)以及按规定应计入成本的税费和其他费用。因此,购买材料支付的运杂费应计入外购材料的成本。

2、原材料的日常收发及结存可以采用实际成本核算,也可以采用计划成本核算。(1)采用实际成本核算。

使用的会计科目有“原材料”、“在途物资”等。“原材料”科目用于核算库存各种材料的收发与结存情况。

“在途物资”科目用于核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、价款已付尚未验收入库的各种物资(即在途物资)的采购成本。两账户均为资产类账户,购入材料的实际成本记入账户的借方。

(2)采用计划成本核算。使用的会计科目有“原材料”、“材料采购”、“材料成本差异”等。

“材料采购”科目借方登记采购材料的实际成本,贷方登记入库材料的计划成本。借方大于贷方表示超支,从“材料采购”科目贷方转入“材料成本差异”科目的借方;贷方大于借方表示节约,从“材料采购”科目借方转入“材料成本差异”科目的贷方;期末为借方余额,反映企业在途材料的采购成本。