预付货款是什么(预付账款属于什么)

1.预付账款属于什么会计科目

预付账款属于资产类科目。

1、预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

2、预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是预先付给供货方客户的款项,也是公司债权的组成部分。

3、预付账款属于会计要素中的资产,通俗点就是暂存别处的钱,在没有发生交易之前,钱还是你的,所以是资产。

预付账款是指企业按照购货合同规定预付给供应单位的款项预付账款按实际付出的金额入帐,如预付的材料、商品采购货款等。对购货企业来说,预付账款是一项债权。

扩展资料:

预付账款包括的科目:

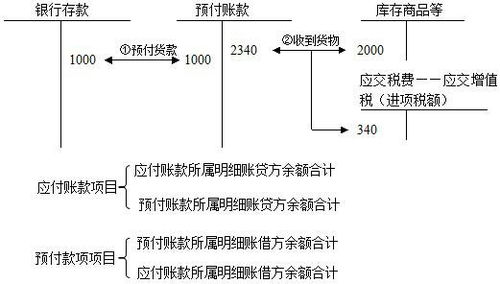

资产负债表中的"预付账款"项目,反映企业预付给供应单位的款项.本项目应根据"预付账款"科目所属各明细科目的期末借方余额合计填列.如"应付账款"科目所属明细科目有借方余额的,也应包括在本项目内。

预付款项,包括预付货款和预付工程款等,通常属于流动资产.预付账款与应收账款都属于公司的债权,但两者产生的原因不同,应收账款是公司应收的销货款,通常是用货币清偿的,而预付账款是预付给供货单位的购货款或预付给施工单位的工程价款和材料款,通常是用商品、劳务或完工工程来清偿的。

参考资料来源:百度百科-预付账款

2.急问,预收账款和预付账款分别是什么类科目?理由是什么?搜狗问问

预收账款是负债类科目,预付账款是资产类科目。

预收账款,顾名思义,预:预先,提前的意思。你把别人的钱提前拿来了,并没有给别人东西,你想想你是不是该别人的钱不,是不是跟应付账款意思一样,你把别人东西拿来了,没给人钱。

预付账款,顾名思义,预:预先,提前的意思。你把自己的钱提前给了,并没有拿到东西,你想想别人该你的钱,是不是跟应收账款意思一样,你给了别人钱拿,别人没给你货。

拓展资料

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。对购货企业来说,预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。

作为流动资产,预付账款不是用货币抵偿的,而是要求企业在短期内以某种商品、提供劳务或服务来抵偿。借方登记企业向供货商预付的货款,贷方登记企业收到所购物品应结转的预付货款,期末借方余额反映企业向供货单位预付而尚未发出货物的预付货款;本科目期末借方余额,反映企业预付的款项;期末如为贷方余额,反映企业尚未补付获得商品和劳务的款项。

参考资料:搜狗百科-预付账款

3.预付账款的会计分录问题

这道题出的有问题,没有说明分录要限定使用“收付转记账凭证”。

其实,这个问题本身做两笔分录就够了

1)某公司购买价值1W的原材料,预付账款3000元

借:预付账款 3000

贷:银行存款 3000

2)当收到原材料时再支付尾款

借:原材料 10000

应付税费-应付增值税(进项税)1700

贷:预付账款 3000

银行存款 8700

但,如果用收付转记账凭证,不能一张凭证同时登记多借多贷,只能一借多贷或一贷多借,所以先计入预付账款,再同时做第三笔分录。这样,三笔分录每笔只有一个借方或贷方。

应该就是出于这样的考虑。

4.预付账款怎样核算

预付账款的核算

预付账款科目属资产类科目,借方登记预付的款项,贷方登记收到预购的材料或商品价款,借方余额表示多付的货款,贷方余额表示应补付的货款。

预付账款不多的企业,可不设“预付账款”科目,而将预付账款业务在“应付账款”科目核算,但在编制会计报表时,仍然要将“预付账款”和“应付账款”的金额分开报告。

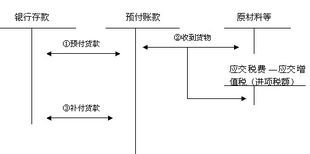

根据<;企业会计制度>;中的规定"企业因购货而预付的款项,借记本科目,贷记“银行存款”科目。收到所购物资时,根据发票账单等列明应计入购入物资成本的金额,借记“物资采购”或“原材料”、“库存商品”等科目,按专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按应付金额,贷记本科目。补付的款项,借记本科目,贷记“银行存款”科目"

我写的会计分录如下:

预付时

借:预付帐款 300

贷:银行存款 300

收到货时

借:原材料 9430

应交税费-应交增值税(进项税) 1170

贷:预付帐款 10600

付款时

借:预付帐款 10300

贷:银行存款 10300

不知道对不?

5.预付货款应计入什么会计科目

企业在建帐时,应当根据企业自身的实际情况,按照国家统一会计制度的规定设置会计科目。在建帐后,由于情况发生变化,需要启用新的会计科目的,企业也应当根据国家统一会计制度的规定设置相应的会计科目。

所以,题中原先未设置“预付帐款”科目,而目前企业需要使用的,完全可以设置“预付帐款”科目。

关于补充问题。

根据企业会计制度的规定,企业当期增减会计科目情况(不包括该些科目所核算的内容),无需在会计报表附注中进行披露。

6.关于预付账款的会计分录

预付时:

借:预付账款 2000

贷:银行存款 2000

收到货物入库:

借:库存商品 5000

应交税费-应交增值税(进项税额)850

贷:预付账款 2000

银行存款 3850

扩展资料:

举例说明:

例:甲公司向乙公司采购材料5 000吨,单价10元,所需支付的款项总额50 000元.按照合同规定向乙公司预付货款的50%,验收货物后补付其余款项.甲公司应作如下会计处理:

(1)预付50%的货款时:

借:预付账款--乙公司 25 000

贷:银行存款 25 000

(2)收到乙公司发来的5000吨材料,验收无误,增值税专用发票记载的货款为50000元,增值税额为8500元.甲公司以银行存款补付所欠款项33500元.

借:原材料 50 000

应交税费--应交增值税(进项税额) 8 500

贷:预付账款--乙公司 85 500

借:预付账款--乙公司 33 500

贷:银行存款 33 500

企业应设置“预付账款”会计科目,核算企业按照购货合同规定预付给供应单位的款项。

(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。

(2)收到所购物资时,根据发票账单等列明应计入购入物资成本的金额,借记“物资采购”或“原材料”、“库存商品”等科目,按专用发票上注明的增值税额,借记“应交税金—应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。

(3)补付的款项,借记“预付账款”科目,贷记“银行存款”科目;

(4)退回多付的款项,借记“银行存款”科目,贷记“预付账款”科目。

预付款项情况不多的企业,也可以将预付的款项直接记入“应付账款”科目的借方,不设置“预付账款”科目。

企业的预付账款,如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款。企业应按预计不能收到所购货物的预付账款账面余额,借记“其他应收款——预付账款转入”科目,贷记“预付账款”科目。

除转入“其他应收款”科目的预付账款外,其他预付账款不得计提坏账准备。

“预付账款”科目应按供应单位设置明细账,进行明细核算。

“预付账款”科目期末借方余额,反映企业实际预付的款项;期末如为贷方余额,反映企业尚未补付的款项。

参考资料: