政府设置要实现哪两个双重功能(政府的设置有哪些呢?)

1.政府会计科目的设置有哪些呢?

(一)总账科目的设置 目前,我国各级财政部门、行政单位所使用的总账会计科目都是由财政部统一制定的。

具体设置见本书第三章和第十二章。 (二)明细分类科目的设置 明细分类科目是对总账科目的详细说明,各级财政部门、各个行政单位可以根据其核算和管理的具体要求设置。

明细科目的设置一般有三种情况:(1)对预算收入和支出,按照国家预算收支科目设置;(2)对结算资金和存款,按照资金的不同性质、结算单位和个人名称设置;(3)对各种财产物资,按照类别或品名设置。 (三)会计科目与会计账户 会计账户是根据会计科目设置的户头。

会计科目与会计账户两者的名称一致,即会计科目的名称就是会计账户的名称;两者所反映的经济内容一致,共同反映财政资金的运动及其结果。但账户具有一定的结构,科目没有结构;各种会计信息都是通过会计账户提供的。

在会计实务中,往往不加区别,将两者等同起来。

2.如何理解政府会计的三个“双”: 双功能、双基础、双报告

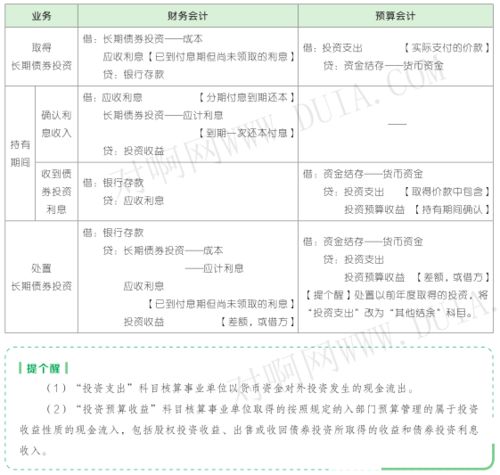

为了满足行政单位财务管理的需要,新修订的《行政单位会计制度》(以下简称“新会计制度”)于2014年1月1日起在行政单位正式实施,新会计制度的颁布和实施无疑是对财务人员能力的巨大考验,了解新会计制度将会带来哪些变化以及对财务状况产生怎样的影响显得尤为重要。新会计制度下会计要素依然是资产、负债、净资产、收入、费用。作为反映单位财务状况非常重要的会计要素——资产、负债和净资产的会计核算是否准确,直接决定了单位财务信息的准确性。“双分录”扩大核算范围有效地解决了这一问题,在会计核算中起到了顾此及彼、穿针引线的作用。将会计各个要素始终贯穿在一起,达到既反映行政单位财务状况,又反映预算执行情况的目的

“双分录”核算方法的积极意义

满足了预算管理和财务管理的双重需求。

2.符合会计信息质量要求,将收付实现制和权责发生制巧妙结合。

3.统一了决算口径,给会计信息使用者提供了准确的信息。

4.体现了负债相应需在净资产中冲减的金额,便于管理者决策。

3.为什么说会计具有双重属性

会计基本职能

(一) 会计核算职能(以货币为主要计量单位,通过5个环节,对特定主体经济活动进行3项工作,从而提供信息的功能)

1、会计核算的特点

(1)以货币为主要计量单位:注意“主要”两个字,言外之意就是除了货币计量单位外还可以以实物量及劳动量作为辅助计量单位。

(2)具有完整、连续、系统性:

完整性:所有会计对象都要核算

连续性:核算连续进行,不能中断

系统性:提供的会计数据能成为一个有机整体

会计核算职能

5:五个环节-确认、计量、记录、计算、报告

3:三项工作-记帐、算帐、报帐

7:七种方法-设置会计科目和帐户、复式记帐、填制和审核会计凭证、登记帐簿、成本计算、财产清查、编制会计报表

会计监督的特点

会计监督是经济监督的一部分,但与其它经济监督相比,具有更多的优点。会计监督既有经济监督的共性,又有自己独有的特点。

(一)合法性。 会计监督是法律赋予会计的权力。它要求会计在法律法国范围内,监督各项经济活动严格按照国家的财经制度进行,每一步骤、每一重大决策必须符合法律规范。这是社会主义会计社会属性的重要表现,也是保证经济健康发展的必要条件。会计监督受法律保护。

(二)合理性。所谓合理,就是要符合客观经济规律的要求。任何违背客观经济规律的经济活动,会计都有权而且应当及时加以制止和纠正。会计人员必须保证会计资料真实、完整、准确,对不符合规定的原始凭证不予受理,对不符合财务制度规定的支出也有权予以拒绝。会计把好这一关,是经济活动正常运行的重要保证。

(三)综合性。会计监督贯穿于经济活动的全过程,从经济活动的计划到实施,从资金的使用到经营成果的分配,都需要进行会计监督。同时,会计监督又是全方位的,国家的经济、物价、税收、财务、金融和劳资等政策执行情况,最终都反映在会计工作中。其他经济监督多带有专业性,而会计监督既贯穿于经济活动的全过程,又涉及到经济活动的各方面,所以具有综合性。

(四)及时性。会计人员直接参与经济活动,进行核算、控制、预测和决策。实行有效的会计监督,发现问题早,监督比较及时。这是其他经济监督,如财政监督、审计监督、税务监督等不可比拟的。因为这些监督是滞后性监督,及时性比较差,发现问题比较迟缓。而会计监督信息反映快,发现问题早,有利于问题的迅速解决,避免造成损失。

(五)双重性。会计工作是经济管理的重要组成部分,会计人员以参与者的身份直接进入经济活动之中,进行核算反映、控制和监督,这是其他经济监督所办不到的。因此,会计人员具有双重身份,既是参与者,又是监督者。这就决定了会计监督具有双重职能,不仅为了本单位的微观经济事业管理和提高经济效益实行会计监督,也是为了国家宏观经济管理和提高全社会的经济效益而实行会计监督。

望楼主采纳

沈阳金蝶财务为您解答

4.政府与事业单位会计科目是如何分类设置的

此链接为财政部网站行政单位会计制度。

其实政府与事业单位会计科目是按资产类、负债类、收入类、支出类分类设置的。

5.政府会计制度变化与创造是什么

重构了政府会计核算模式。构建了“财务会计和预算会计适度分离并相互衔接”的会计核算模式。所谓“适度分离”,是指适度分离政府预算会计和财务会计功能,决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息。

统一了现行各项单位会计制度。《制度》有机整合了《行政单位会计制度》、《事业单位会计制度》和医院、基层医疗卫生机构、高等学校、中小学校、科学事业单位、彩票机构、地勘单位、测绘单位、林业(苗圃)等行业事业单位会计制度的内容。

扩展资料:

会计资格要求:

从业资格是指进入会计职业、从事会计工作的一种法定资质,是进入会计职业的“门槛”。

在国家机关、社会团体、公司、企业、事业单位和其他组织从事下列会计工作的人员(包括香港特别行政区、澳门特别行政区、台湾地区人员,以及外籍人员在中国大陆境内从事会计工作的人员),必须取得会计从业资格,持有会计从业资格证书。

会计从业证是会计人员从事会计工作的必备资格,从事会计行业人员唯一合法的有效证件。是会计人员进入会计行业的门槛。属地管理,全国通用。会计从业资格证也是考会计职称的前提条件,目前因国家政策更改,会计从业资格考试暂停,具体办法还需等待。

参考资料来源:搜狗百科——会计

参考资料来源:搜狗百科——政府会计制度