cpa政府及民间非盈利组织

1.民间非营利组织会计分录大全是什么?

这种账很简单,因为是不以营利为目的,所以不用交税(除了达到3500标准的个税),你要是想找分录大全是没有的。刚做完账,把我做的给你分享,是民办非企业单位中的民办学校-培训机构。这类账的会计核算基础采用权责发生制和企业是一样的。先搞清楚结构:资产、负债、收入、费用和净资产。

收到学费借:现金 贷:提供服务收入-非限定性收入

发工资:借:应付工资 贷:现金 借:业务活动成本-福利保障成本 管理费用-工资 贷:应付工资意思是先发放,再分配。老师工资我把他分配到业务活动成本中的福利保障成本,管理人员分配到管理费用

跟业务活动相关的开支比如购的一些日用品、审计的年费、订的杂志等 借:业务活动成本-业务辅助成本 贷:现金

业务活动中的买的课本及相关的支出 借:业务活动成本-教学成本 贷:现金

办公费、水电费、差旅费、通讯费、修理费、业务招待费、租赁费等发生时借:管理费用 贷:现金

固定资产。凳子桌子数量多的还有空调电脑数额一两千的都做固定资产。借:固定资产 贷:现金借:管理费用 贷:限定性净资产没提折旧,意思是同事业单位一样,把买的固定资产一开始就转销了。当时我提了折旧的,后找了个会计师事务所的老会计问了下说直接转销就行了,简单省事我就把之前折的就冲了。若是要报废固定资产借:限定性净资产 贷:固定资产

其他费用是清理固定资产无形资产时才用,对应的其他收入也是。结转净损失就是借其他费用,结转净收益就是贷其他收入。就等同于企业账的营业外收入营业外支出。

结转。借:非限定性净资产 贷:提供服务收入 会费收入 (就是业务活动表中的9个收入有金额的全部写上)借:业务活动成本 管理费用 筹资费用 其他费用 贷:非限定性净资产

这样非限定性净资产科目一借一贷,最终的结果一定要是正数。其时你只要把企业账学好了,这样的账都是小case 。

欢迎登录会计学堂官网,免费领取10G会计学习资料;关注会计学堂,学习更多会计知识。

2.民间非营利组织怎样设立会计科目

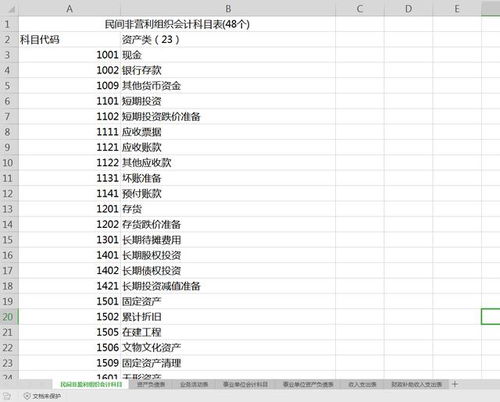

民间非营利组织设立会计科目的问题上,应执行《民间非营利组织会计制度》,有点近似事业单位会计制度,科目分类是资产、负债、净资产、收入、支出,会计科目也与企业会计准则略有区别(民非组织会计制度可以网上下载)。

财务处理上,重点有(与企业会计区别较大的地方):1)没有实收资本,收到的投资或捐助款,直接计入对应的收入科目,主要有,捐赠收入、会费收入、政府补助收入、提供服务收入、商品销售收入、投资收益、其他收入等。 2)支出没有那么细的分类,与业务相关的都计入“业务活动成本”;与管理相关的都计入“管理费用”(可设置明细科目);“财务费用”科目在民非机构中称为“筹资费用”;不好判断的支出都计入“其他费用”。

3)期末结转净资产。净资产分为“非限定性净资产”和“限定性净资产”,收到的货币如果指定用途的即为“限定性”,其他都是“非限定性”。

结转分录借:非限定性净资产贷:业务活动成本/管理费用等借:捐赠收入/会费收入/提供服务收入等贷:非限定性净资产其他科目,与企业会计准则的记账原则和使用都一样。报表也是用民间非营利组织会计报表,有资产负债表、业务活动表、现金流量表。

民间非营利组织如果交税,是营业税。 除了经营性收入(服务收入和销售产品收入)外,捐赠、会费、政府补助等收入都是免税的。

到税务机关(地税)申请免税项目。会费收据到财政申领。

3.民间非营利组织会计分录大全是什么?

这种账很简单,因为是不以营利为目的,所以不用交税(除了达到3500标准的个税),你要是想找分录大全是没有的。

刚做完账,把我做的给你分享,是民办非企业单位中的民办学校-培训机构。这类账的会计核算基础采用权责发生制和企业是一样的。

先搞清楚结构:资产、负债、收入、费用和净资产。 收到学费借:现金贷:提供服务收入-非限定性收入发工资:借:应付工资?贷:现金?借:业务活动成本-福利保障成本?管理费用-工资?贷:应付工资意思是先发放,再分配。

老师工资我把他分配到业务活动成本中的福利保障成本,管理人员分配到管理费用跟业务活动相关的开支比如购的一些日用品、审计的年费、订的杂志等借:业务活动成本-业务辅助成本贷:现金业务活动中的买的课本及相关的支出借:业务活动成本-教学成本贷:现金办公费、水电费、差旅费、通讯费、修理费、业务招待费、租赁费等发生时借:管理费用贷:现金固定资产。 凳子桌子数量多的还有空调电脑数额一两千的都做固定资产。

借:固定资产贷:现金借:管理费用贷:限定性净资产没提折旧,意思是同事业单位一样,把买的固定资产一开始就转销了。当时我提了折旧的,后找了个会计师事务所的老会计问了下说直接转销就行了,简单省事我就把之前折的就冲了。

若是要报废固定资产借:限定性净资产贷:固定资产其他费用是清理固定资产无形资产时才用,对应的其他收入也是。结转净损失就是借其他费用,结转净收益就是贷其他收入。

就等同于企业账的营业外收入营业外支出。结转。

借:非限定性净资产贷:提供服务收入会费收入(就是业务活动表中的9个收入有金额的全部写上)借:业务活动成本管理费用筹资费用其他费用?贷:非限定性净资产这样非限定性净资产科目一借一贷,最终的结果一定要是正数。 其时你只要把企业账学好了,这样的账都是小case。

4.政府与非营利组织会计有哪些特征?

1。

组织目标不同 2.预算约束性不同 3.核算原则不同 4.会计处理基础不同 5.视情况进行成本核算 !!###1.政府与非营利是向社会提供公共物品或服务作为一项政府职能来完成的,不以营利为目的。企业会计是以企业利润最大化为目的。

2政府与非营利预算是刚性的,对财务活动具有硬性约束作用。企业的预算相对来讲既有一定弹性,可以根据经营业务活动变动情况调整预算. 3企业会计要遵循13个会计基本原则,政府与非营利会计必须严格尊守经国家权利机关或上级部门批准的预算收支,资金的管理和使用要受到一定的限制。

4企业会计采用权责发生制作为会计处理基础,行政会计要求以收付实现制为会计处理基础。5企业会计必须进行成本核算,非营利组织视情况进行成本核算也可以不进行成本核算.。

5.政府与非营利组织会计报表及其种类有哪些?

财务会计:financialaccounting,比较简单的会计基础,在这门课里我学了关于折旧,做现金流量表,租赁,估价,发行新股这些比较简单日常的东西,基本就是自己公司内部的事情。

成本会计:costaccounting,现在也叫managementaccounting,就是管理会计,这个是用来算成本,给商品定价的。 当然这个只是最基本的用途,成本会计的计算成分比较少,理论比较多,主要是给管理者提供成本分析的。

商业会计:corporateaccounting,涉及合并报表,跨国公司合并报表,子公司母公司之间的关系,以及其他形式的商业形体怎么做财务报表。这里主要考虑不同公司之间的账目。

政府和非营利组织会计。

联系么,我觉得他们都要披露自己的财政情况,让公众都晓得他们的钱怎么用掉了,这个就是他们之间的联系吧。

区别么,我觉得非营利组织多少还是有点商业成分在里面吧,而且现有的会计准则主要是给商业组织用的,很多东西对于政府和非营利组织都不是特别适用。

6.民间非盈利组织筹资费用的记账方法有

筹资费用,是指民间非营利组织为筹集业务活动所需资金而发生的费用,包括民间非营利组织为了获得捐赠资产而发生的费用以及应当计入当期费用的借款费用、汇兑损失(减汇兑收益)等。

(一)科目设置 民间非营利组织发生的筹资费用,应当在发生时按其发生额计入当期费用。 为了核算民间非营利组织的筹资费用,设置“筹资费用”科目。

发生的筹资费用,借记“筹资费用”科目,贷记“预提费用”、“银行存款”、“长期借款”等科目。发生的应冲减筹资费用的利息收入、汇兑收益,借记“银行存款”、“长期借款”等科目,贷记“筹资费用”科目。

期末,将本科目的余额转入非限定性净资产,借记“非限定性净资产”科目,贷记“筹资费用”科目。结转后,本科目应无余额。

筹资费用应当按照筹资费用种类设置明细账,进行明细核算。 (二)会计处理 1。

为获得捐赠资产而发生的费用的核算 民间非营利组织发生的为获得捐赠资产的费用,应当在发生时按其发生额计入当期筹资费用。 发生捐赠费用时,借记“筹资费用”科目,贷记“现金”、“银行存款”等科目。

2。借款费用的核算 民间非营利组织发生的借款费用,应当在发生时按其发生额计入当期筹资费用。

发生借款费用时,借记“筹资费用”科目,贷记“预提费用”、“银行存款”、“长期借款”等科目。 发生的应冲减筹资费用的利息收入,借记“银行存款”、“长期借款”等科目,贷记“筹资费用”科目。

3。汇兑损失的核算 民间非营利组织发生汇兑损失时,应借记“筹资费用”科目,贷记“银行存款”、“长期借款”等科目;发生的应冲减的汇兑收益,借记“银行存款”、“长期借款”等科目,贷记“筹资费用”科目。

7.政府会计与非营利组织会计如何划分

是政府非营利组织与企业会级该如何区分吗?1.非营利组织会计准则与企业会计准则的大部分内容雷同。例如企业会计准则框架结构、制定的目的和依据、会计核算的四个基本前提等,与非营利组织会计准则完全相同;企业会计准则规定的一般原则,绝大部分适用于非营利组织会计。

2.企业会计准则将“利润”作为一个会计要素,而非营利组织会计准则并未将“结余”作为会计要素,但在会计制度中又规定设置了“结余分配”“事业结余”和“经营结余”科目,在收入支出表中也列出了“结余”和“结余分配”项目。从会计要素角度看,“结余”与“利润”并没有实质性区别,因而在1998年预算会计制度改革时,是否设“结余”要素就有很大争议。目前,预算会计理论界已普遍赞同把原来的五个要素改为六个要素(即增加“结余”要素)的设想。

3.政府及非营利组织的资产负债表和收入支出表,与会计的资产负债表和损益表的性质相同,但非营利组织的资产负债表却采用了类似于“科目汇总表”的结构形式,将所有科目按照“资产部类”和“负债部类”左右顺序排列,编制时只要把报告日的各科目余额直接填入即可。另外,非营利组织由于采用修正的权责发生制(一般情况下采用收付实现制,实行内部成本核算的可采用权责发生制),因而只有通过编制现金流量表才能反映其资金的收支结存情况,但现行非营利组织会计准则没有编制现金流量表的规定。

4.根据政府机构改革的方案,除少数公益性非营利组织仍由政府财政供给以外,绝大部分非营利组织将逐渐取消财政拨款,以市场为导向,实行真正的自负盈亏。按照这种思路,非营利组织实行自负盈亏后,有些业务性质与企业相同,其会计政策与会计核算要求与企业不会有大的差别。但现行制度规定非营利组织会计采用的计量方法却不同于企业,如非营利组织的固定资产不提折旧,不反映净值,不计提坏账准备和存货跌价准备等等。

5.以企业会计基本准则为依据,现已经发布了16个具体会计准则,2001年1月1日起开始实施新的《企业会计制度》,据此可以推断,企业会计准则的体系结构基本定型,已基本实现了与国际惯例的相互协调。而政府会计除了非营利组织以基本准则为原则性规范、会计制度为具体规范外,财政总预算会计和行政单位会计都采用原来的“会计制度规范”模式。非营利组织会计准则体系还只停留在基本会计准则的层次上,至今尚未制订具体准则,非营利组织会计基本准则是否具有与企业会计基本准则同等的指导功能尚未明确。

6.非营利组织会计准则虽然规定会计核算一般采用收付实现制度,但在非营利组织会计制度中仍然设置了与企业会计基本相同的应收。应付科目,对一些应收未收和应付未付的收支项目采用权责发生制进行确认。可见,在非营利组织会计实务中,大多数情况下实际采用的是权责发生制。另外,在非营利组织会计准则和会计制度中没有明确规定的事项,如盘盈盘亏财产物资的处理程序、内部成本核算方法等都企业会计进行处理。

8.政府及非营利组织会计的特点是什么

行政事业单位会计采用的是预算会计,与企业会计相比具有以下主要特点: (l)会计核算的基础不同。

预算会计中,财政总预算会计和行政单位会计以收付实现制为会计核算基础,事业单位会计根据单位实际情况,分别采用收付实现制和权责发生制。企业会计均以权责发生制为会计核算基础。

(2)会计要素构成不同。预算会计要素分为五大类:即资产、负债、净资产、收人和支出。

企业会计要素分为六大类:即资产、负债、所有者权益、收人、费用和利润。即使相同名称的会计要素,其内容在预算会计与企业会计上也存在较大差异。

(3)会计等式不同。 预算会计的会计等式为:资产=负债十净资产;企业会计的会计等式为:资产=负债十所有者权益 (4)会计核算内容及方法有其特殊性。

在预算会计中,固定资产一般应与固定基金相对应,固定资产不计提折;对外投资一般与投资基金相对应;对专用基金实行专款专用办法;一般不实行成本核算,即使有成本核算,也是内部成本核算;没有利润及利润分配的核算等。 这些均与企业会计有明显差异。