企业支付给职工的股金分红支出记入什么(企业收到的股金怎么做会计分录)

1.企业收到的股金怎么做会计分录

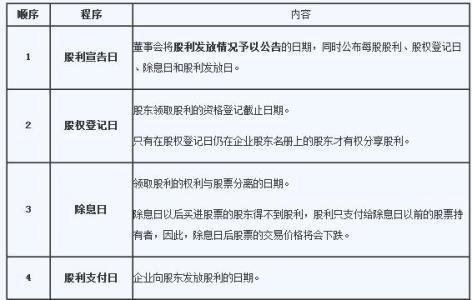

1、宣布分发股金时

借:应收股利

贷:投资收益

2、收到股金时

借:银行存款

贷:应收股利

3、借:库存现金

贷:实收资本-XXX

4、借:银行存款

贷:实收资本-某某人

股金证:x股金是合作金融下的一个产物。合作金融是以资金的联合或合作为基础,比如农村信用合作社,为了实现这种联合,要求入社的社员都要缴纳一定的入社费,由此而形成合作金融的原始投资。所以说社员缴纳的入社费从而构成合作社的原始投资即是股金。

扩展资料:

企业在持有以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)期间、被投资单位宣告发放现金股利,按应享有的份额,确认为当期投资收益,借记“应收股利”科目,贷记“投资收益”科目。

企业在持有长期股权投资期间,被投资单位宣告发放现金股利或利润,按应享有的份额,借记“应收股利”科目,贷记科目应区分两种情况,对于采用成本法核算的长期股权投资,贷记“投资收益”科目;对于采用权益法核算的长期股权投资,贷记“长期股权投资——损益调整”科目。

企业取得以公允价值计量且其变动计入当期损益的金融资产(主要为交易性金融资产),长期股权投资等资产,如果实际支付的价款中包含有已宣告但尚未分派的现金股利或利润,不单独作为应收股利处理,即不需要借记“应收股利”科目,而是直接计入相关资产的成本或初始确认金额。

参考资料来源:百度百科-应收股利

2.企业收到股金红利的会计分录怎么做?

借:库存现金贷:应收股利。

股金:(shares)共同基金发行的次级证券称为股金。股金证:x股金是合作金融下的一个产物。

合作金融是以资金的联合或合作为基础,比如农村信用合作社,为了实现这种联合,要求入社的社员都要缴纳一定的入社费,由此而形成合作金融的原始投资。所以说社员缴纳的入社费从而构成合作社的原始投资即是股金。

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。

按照所涉及账户的多少,分为简单会计分录和复合会计分录。简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

3.企业收到的股金怎么做会计分录

借:库存现金

贷:应收股利。

股金:(shares)共同基金发行的次级证券称为股金。

股金证:x股金是合作金融下的一个产物。合作金融是以资金的联合或合作为基础,比如农村信用合作社,为了实现这种联合,要求入社的社员都要缴纳一定的入社费,由此而形成合作金融的原始投资。所以说社员缴纳的入社费从而构成合作社的原始投资即是股金。

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

4.用现金支付职工工资会计分录

借:应付职工薪酬——工资

贷:库存现金

拓展资料:

1,会计分录在实际工作中,是通过填制记账凭证来实现的,它是保证会计记录正确可靠的重要环节。为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

2,企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象。

3,企业应当通过“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况。该科目的贷方登记已分配计入有关成本费用项目的职工薪酬的数额,借方登记实际发放职工薪酬的数额。

5.支付员工过年礼金 会计科目

【根据国家税务总局《关于企业工资、薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定,《企业所得税法实施条例》第四十条第二项、第三项规定的企业职工福利费,是指为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等,以及按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。】

借:管理费用-福利费

贷:应付福利费