所得税汇算调整成本(每年汇算清缴哪些费用需要调增调减?需要调整的金额调到哪些科目)

1.每年汇算清缴哪些费用需要调增调减?需要调整的金额调到哪些科目

1、年终所得税汇算清缴,一般税务都要求企业提供审计报告的。

因此,单位要聘请税务师事务所进行审计,并出具审计报告。 2、如果税务局不要求企业提供审计报告,你就按汇算清缴表(主表及附表)中的内容,依据所得税税法规定的税前扣除标准,作纳税调增、调减。

3、每年所得税汇算清缴前,单位主管税务局都会通知企业财务人员参加培训的,参加培训时,按照税务要求作就行了。 4、纳税调整是对所得税应纳税额的调整的,不是对会计帐的调整。

因此,对于调增、调减的金额,不做会计调整分录。也就是说,调表(汇算表)不调账。

2.做所得税汇算清缴报告的费用分录怎么做

企业所得税汇算清缴补缴税额要通过“以前年度损益调整”科目核算。

通过汇算清缴,用全年应交所得税减去已预交税额,得到的数额如果是正数,代表企业应补缴税额,分录如下:

借:以前年度损益调整

贷:应交税费—应交所得税

缴纳此汇算清缴税款时,分录如下:

借:应交税费—应交所得税

贷:银行存款

调整未分配利润,分录如下:

借:利润分配-未分配利润

贷:以前年度损益调整

如果是负数,代表企业多缴税额,分录如下:

借:应交税费—应交所得税

贷:以前年度损益调整

调整未分配利润,分录如下:

借:以前年度损益调整

贷:利润分配—未分配利润

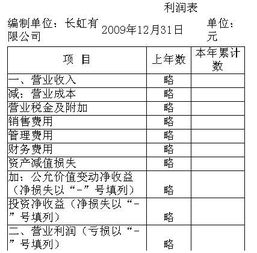

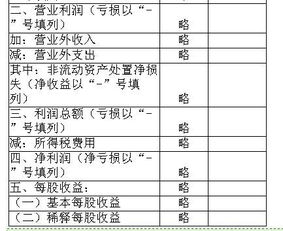

3.所得税汇算清缴少提与多提账务处理及利润表、资产负债表如何调整

会计处理程序如下:

① 将需要调整的损益数结转至“以前年度损益调整”账户,应调增利润(上年少

计收益、多计费用)时记贷方、应调减利润(上年少计费用、多计收益)时记借方。

②作所得税纳税调整。补交所得税时,借记“以前年度损益调整”账户,贷记“应交税金--应交所得税”账户;冲减多交所得税时作相反的分录。

③将“以前年度损益调整”账户的余额转入“利润分配--未分配利润”账户。

④调整盈余公积计提数。补提盈余公积时,借记“利润分配--未分配利润”账户,贷记“盈余公积”账户;冲减多提盈余公积时作相反的分录。

⑤调整会计报表相关项目的数字。包括:资产负债表日编制的会计报表相关项目的数字,以及当期编制的会计报表相关项目的年初数(这个期初数,必须根据调整的科目增减调证,凡是涉及的均需按科目调,其中:调整的以前年度损益净额,需在未分配利润科目中调整:新未分配利润金额=原来未分配利润 + 以前年度益— 以前年度损)。如果提供比较会计报表,还应调整相关会计报表的上年数。

⑥本科目不调整到利润表(利润表只涉及本年数据),只调整负债表

⑦以前年度有错漏不涉及损益,直接调整,无需通过本科目

⑧涉及以前货币资金项目,不允许直接调整,需放在其他应收/款中转

需要特别说明的是:在会计实务中,一般只有在企业“自查”中发现的以前年度损益调整事项,才按上述程序处理。如果是在税务稽查或审计检查中发现的以前年度损益调整事项,或许就不能按此程序处理了。因为税务或审计人员为了防止税源流失、保护国家利益不受侵害,通常会要求企业立即进行纳税调整,而非并入期末所得税计算中进行。此时会计处理程序就应作相应调整。

----------------------------------------

不惧恶意采纳刷分

坚持追求真理真知