购大润发预付卡(购买超市开的预付卡,入什么科目?)

1.购买超市开的预付卡,入什么科目?

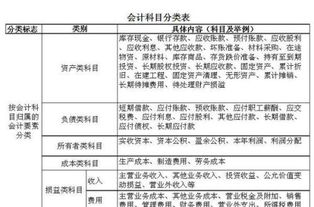

管理费用。

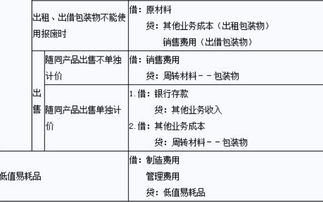

售卡方的会计分录为: 借:银行存款 贷:预收账款——预收预付卡款项 购卡方的会计分录为: 借:管理费用 贷:银行存款 针对销售方、售卡方、持卡方,会计处理分别如下: 一、销售方 (一)持卡方购买商品时 1、会计分录 借:应收帐款—预付卡 贷:主营业务收入应交税费—应交增值税(销项税额) 借:主营业务成本 贷:库存商品 2、发票开具不能开具发票 (二)与售卡方结算时 借:银行存款 贷:应收帐款—预付卡 借:销售费用 贷:应收帐款—预付卡 发票取得取得售卡方公司开具的增值税专用发票 二、乙公司(售卡方) (一)销售购物卡时 1、会计分录 借:银行存款 贷:其他应付款—预付卡 2、发票开具开具增值税普通发票,品名填写“预付卡销售和充值”,税率填写“不征税”。 (二)与销售方结算预付卡资金时 借:其他应付款—预付卡 贷:银行存款 (三)与销售方结算手续费时 1、会计分录 借:其他应付款—预付卡 贷:其他业务收入 应交税费—应交增值税(销项税额) 2、发票开具开具增值税专用发票,品名“经纪代理服务",税率6%。

三、持卡方 (一)向售卡方购卡时 1、会计分录 借:其他应收款—预付卡 贷:银行存款 2、发票取得取得开具的普通发票,品名“预付卡销售和充值”,发票税率栏“不征税”。 (二)用卡购买办商品时 1、会计分录 借:管理费用等科目 贷:其他应收款—预付款 2、发票取得不能取得增值税发票,只能以其他能够证明业务发生的凭证入帐。

扩展资料: 企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。 企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。 期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用。

2.公司购买购物卡如何编制会计分录

公司购买购物卡编制会计分录如下:1、公司购卡时会计分录:借:其他应收款——预付卡贷:银行存款2、公司持卡消费时会计分录:借:管理费用(员工福利费)、固定资产等(根据实际支出情况来列支科目)贷:其他应收款——预付款扩展资料:一、购物卡的优点:1、自主选择:公司福利发放简便,持卡员工可以在合作商户自由挑选物品,将购买物品的选择权完全交给了员工;2、可靠安全:固定金额,每张购物卡都含有固定的金额,避免市民在使用时超出预算,尤其是家长给孩子生活费,避免现金不安全,银行卡不放心等的缺陷;3、灵活方便:灵活便捷使用,持卡人可以把购物卡卡转赠他人,无论谁是持卡人,都可在指定商户使用;资料来源:百度百科:购物卡。