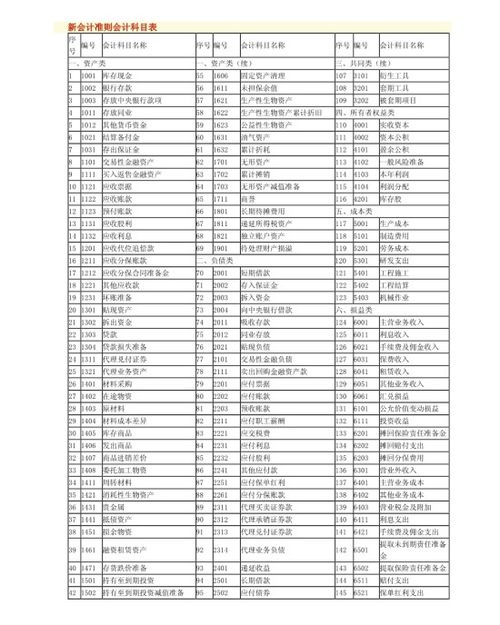

柜体安装费入什么(安装费属于什么)

1.安装费属于什么会计科目

开办费属于费用类科目。

新会计准则规定非常明确,计入“管理费用”。《企业会计准则指南》——附录:会计科目和主要账务处理:管理费用——本科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费。

新准则已不将开办费作为资产处理,而是计入当期损益。 税务规定:一、国税函[2010]79号第七条:企业自开始生产经营的年度,为开始计算企业损益的年度。

企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照国税函[2009]98号第九条规定执行。 ——企业筹办期不得计算为当期的亏损。

二、国税函[2009]98号第九条:新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。——企业的筹办期在开始生产经营之日的当年一次性扣除,或按照长期待摊费用分期摊销。

因此,执行新会计准则的企业,开办费在财务上计入管理费用;税务上不得计算为当期的亏损,在企业开始经营之日的当年一次性扣除或分期摊销。

2.替安装工收的安装费计入哪个会计分录,到时候还要还给安装工

替安装工收的安装费计入哪个会计分录,到时候还要还给安装工:

1、现实工作中,实际操作,替安装工收的安装费不要入账。否则很麻烦

2、考试中,替安装工收的安装费计入“其他应付款”会计分录,

借:银行存款(或库存现金)

贷:其他应付款

3、考试中,如果是在销售中产生的安装劳务,代收款的,替安装工收的安装费计入“主营业务收入”会计分录,

借:银行存款(或库存现金)

贷:主营业务收入

应交税费---应交增值税--销项税额

----------------------------------------

不惧恶意采纳刷分

坚持追求真理真知

3.配电安装费会计科目怎么做

你好

缴电力工程费会计分录:

借:长期待摊费用 50000

贷:银行存款 50000

5年以上

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

方法

初学者在编制会计分录时,可以按以下步骤进行:

第一:涉及的账户,分析经济业务涉及到哪些账户发生变化;

第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;

第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;

第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;

第五:根据会计分录的格式要求,编制完整的会计分录。