计提类目费怎么写(计提附加税会计分录怎么做)

1.计提附加税会计分录怎么做

计提附加税的会计分录是:

借:税金及附加

贷:应交税费-城建税

应交税费-教育费附加

应交税费-地方教育费附加

计提时:借:主营业务税金及附加

贷: 应交税金-城建税

应交税金-教育附加

应交税金-地方教育附加

缴纳时:借: 应交税金-城建税

应交税金-教育附加

应交税金-地方教育附加

贷:银行存款

拓展资料:

会计分录亦称“记账公式”。简称“分录”。它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。

在登记账户前,通过记账凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证账户记录的正确和便于事后检查。

每项会计分录主要包括记账符号,有关账户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个账户的借方和另一个账户的贷方相对应的会计分录。复合分录亦称“多项分录”。是指以一个账户的借方与几个账户的贷方,或者以一个账户的贷方与几个账户的借方相对应的会计分录。

会计分录在实际工作中,是通过填制记账凭证来实现的,它是保证会计记录正确可靠的重要环节。

会计核算中,不论发生什么样的经济业务,都需要在登记账户以前,按照记账规则,通过填制记账凭证来确定经济业务的会计分录,以便正确地进行账户记录和事后检查。会计分录有简单分录和复合分录两种。

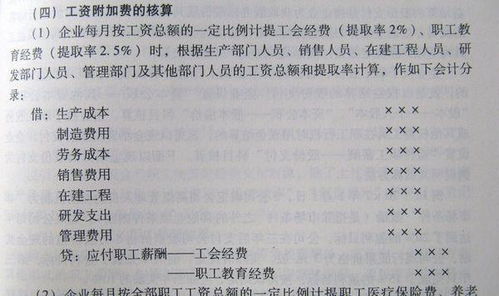

2.怎样写会计分录计提本月管理用水电费?计提本月管理用水电费,生产

一、生产车间水电费计入“制造费用”科目。

二、说明1、制造费用指企业为生产产品和提供劳务而发生的各项间接费用,如车间管理人员的工资及提取的福利费、车间房屋建筑物和机器设备的折旧费、租赁费、机物料消耗、水电费、办公费以及停工损失、信息系统维护费等。 不能根据原始凭证或原始凭证汇总表直接计入成本的费用,需要按一定标准分配计入成本核算对象。

2、《企业会计准则——应用指南》附录设置了第5101号“ 制造费用”科目核算企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。(1)生产车间发生的机物料消耗,借记本科目,贷记“原材料”等科目。

(2)发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。(3)生产车间计提的固定资产折旧,借记本科目,贷记“累计折旧”科目。

(4)生产车间支付的办公费、水电费等,借记本科目,贷记“银行存款”等科目。(5)发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。

(6)期末,将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)”、“劳务成本”等科目,贷记本科目。(7)除季节性的生产性企业外,本科目期末应无余额。

###你好,会计老郑·一点通网校 回答这个问题: 记入制造费用。 会计老郑·一点通网校,专做会计证培训,448元辅导包通过,这儿要求严格,做其他学校根本做不到、也不愿做到的: 措施确保一:全程答疑。

一对一,家教式,语音答疑,随问随答,将问题消灭在萌芽状态中。 措施确保二:全程监督。

商讨一份可执行的学习计划,要求严格执行,要求同学每天汇报学习情况及章节练习准确率。 汇报方法:计划到哪,实际到哪,与计划相比,快了还是慢了。

章节准确率需要截图汇报。 措施确保三:课程通俗易懂。

掰开了,揉碎了,深入浅出讲课,通俗易懂授课,因太通俗易懂,同学们称老师为会计翻译官(会计专业术语翻译成大家都能听懂的语言)。视频可以发给你看看,自己评价。

措施确保四:三轮复习并提供练习软件。第一轮,全面准确理解基础知识,提供能考察理解准确程度的练习软件,准确率稳定80%,考过问题不大;第二轮,疯狂做题,提供与考试模式一样的考试软件,适应并熟悉考试环境;第三轮,查缺补漏。

复习第一轮、第二轮错题,准备考试。 措施确保五:一步一脚印,稳扎稳打,步步为营。

先看视频,再看一遍书,后做章节练习。要求每一章章节练习准确率达不到80%,不允许进行下一章学习,一步一个脚印。

3.消费税的会计分录怎么写

对于支付被代收代缴的消费税,其会计分录如下标准:

计算应交消费税时: 消费税应纳税额=销售额*税率

借:主营业务税金及附加

贷:应交税金——应交消费税/应交营业税

交纳时:

借:应交税金——应交消费税/应交营业税

贷:银行存款/现金

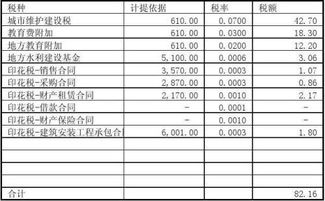

城建税和教育费附加是每月底按实际需要交纳的增值税/营业税和消费税计算的。分录:

计提时:

借:主营业务税金及附加

贷:应交税金——城建税

贷:其他应交款--教育费附加费

交纳时:

借:应交税金——城建税

借:其他应交款--教育费附加费

贷:银行存款/现金

有时候还要注意委托加工物资收回后是直接出售还是继续加工

4.在产品在会计分录中怎么表示出来啊

如果设置了在产品科目,结转时:

借:在产品

贷:生产成本---料、工、费

下个月末时,

借:产成品

贷:在产品(将完工的在产品转入产成品,因为生产成本已经转入在产品,所以直接转入已完工产成品)其实没有必要结转到在产品,生产成本留有余额即为在产品。

拓展资料:

在产品

在产品是指原材料投入生产后,尚未最后完工的产品。包括制作过程中的在产品、已加工完成入库但不能对外销售的半成品。

work-in-process 亦称在制品。在企业的生产过程中正处于加工或等待加工的产品。

广义的含义指从原材料、外购物投入生产到制成成品出产前,存在于生产过程的各个阶段、各个环节上需要继续加工的产品,包括存在于车间之间的半成品和存在于车间内部的在制品。

在产品:企业正在制造尚未完工的生产物,包括正在各个生产工序加工的产品和已经加工完毕但尚未检验或已检验但尚未办理入库手续的产品。

参考链接:百度百科:在产品