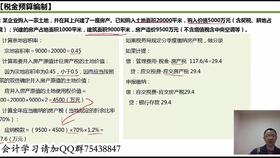

国有企业有哪些(国有企业单位会计考试一般考什么内容?)

1.国有企业单位会计考试一般考什么内容?

本企业内部会计考企业内部制度,以及全国会计专业技术资格考试内容。

不管在什么类型的企业,对于会计来说,承认或者说认可的只能是国家财政系统的会计从业资格考试和职称考试,由各省财政厅组织考试。

会计职称是衡量一个人会计业务水平高低的标准,会计职称越高,表明你会计业务水平越高。我们国家现有会计职称:初级、中级和高级,初级会计职称亦称为助理会计师,中级职称又称为会计师,高级职称又称为高级会计师,其中高级会计师又分为副高级会计师和正高级会计师,副高级会计师相当于副研究员或副教授,正高级会计师相当于研究员或教授。

2.应缴税费下的明细科目都有什么

应交税费核算如下:

一、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。

二、本科目应当按照应交税费的税种进行明细核算。

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

三、应交税费的主要账务处理

(一)应交增值税

1. 企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入物资发生的退货,做相反的会计分录。

2.销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。发生的销售退回,做相反的会计分录。

3.实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。

4.企业交纳的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。

5.小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记本科目。

(二)应交消费税、营业税、资源税和城市维护建设税

1.企业按规定计算应交的消费税、营业税、资源税、城市维护建设税,借记“营业税金及附加”等科目,贷记本科目(应交消费税、营业税、资源税、城市维护建设税)。

2.出售不动产,计算应交的营业税,借记“固定资产清理”等科目,贷记本科目(应交营业税)。

3.交纳的消费税、营业税、资源税、城市维护建设税,借记本科目(应交消费税、营业税、资源税、城市维护建设税),贷记“银行存款”等科目。

(三)应交所得税

1. 企业按照税法规定计算应交的所得税,借记“所得税”等科目,贷记本科目(应交所得税)。

2.交纳的所得税,借记本科目(应交所得税),贷记“银行存款”等科目。

(四)应交土地增值税

1.企业转让的国有土地使用权连同地上建筑物及其附着物一并在“固定资产”或“在建工程”等科目核算的,转让时应交的土地增值税,借记“固定资产清理”科目,贷记本科目(应交土地增值税)。

2.交纳的土地增值税,借记本科目(应交土地增值税),贷记“银行存款”等科目。

(五)应交房产税、土地使用税和车船使用税

1.企业按规定计算应交的房产税、土地使用税、车船使用税,借记“管理费用”科目,贷记本科目(应交房产税、应交土地使用税、应交车船使用税)。

2. 交纳的房产税、土地使用税、车船使用税,借记本科目(应交房产税、应交土地使用税、应交车船使用税),贷记“银行存款”等科目。

(六)应交个人所得税

1. 企业按规定计算的应代扣代交的职工个人所得税,借记“应付职工薪酬”科目,贷记本科目(应交个人所得税)。

2.交纳的个人所得税,借记本科目(应交个人所得税),贷记“银行存款”等科目。

(七)应交的教育费附加、矿产资源补偿费

1.企业按规定计算应交的教育费附加、矿产资源补偿费,借记“营业税金及附加”、“其他业务支出”、“管理费用”等科目,贷记本科目(应交教育费附加、应交矿产资源补偿费)。

2.交纳的教育费附加、矿产资源补偿费,借记本科目(应交教育费附加、应交矿产资源补偿费),贷记“银行存款”等科目.

四、本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

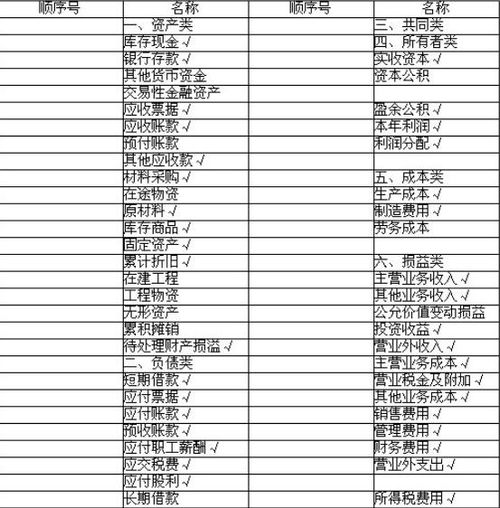

3.会计一级科目、二级科目各有哪些

一级科目也称总账科目,也就是现金、银行存款、原材料、产成品、其他应收款、其他应付款、应付账款、应交税金、本年利润、管理费用、销售费用、财务费用、利润分配、生产成本、制造费用。

二级科目.也称明细科目,也就是对一级科目再进行细分,比方说银行存款的二级科目可以为**工行、**建行、**农行等等 二级会计科目是在一级会计科目基础上进一步划分。

给你一个连接:

这是百度文库里面的一级二级三级科目的列示表

一级科目不可以随便动,因为它直接关系到资产负债和利润表

二级科目和三级科目是可以根据公司的具体经营项目来列示的,简单明了的进行列示。