建筑行业都需要设置什么(建筑会计的科目)

1.建筑会计的科目

去百度文库,查看完整内容>

内容来自用户:hjzc334455

建筑行业会计都用哪些科目,成本结转怎么做?

工程施工成本费用的归集和分配工程施工过程所发生的直接成本费用通过“工程施工——合同成本”科目核算。该科目根据施工项目确定成本核算对象,进行辅助核算,按照成本项目进行明细核算。一般以独立的工程合同所确定的项目为成本核算对象;在同一施工现场、同一项目部管理、工程开、竣工时间相差不大的条件下,也可将两个或多个工程项目合并确定为成本核算对象。成本项目主要包括:人工费、材料费、机械使用费、其他直接费、间接费用、分包工程费用。工程施工过程中所发生的间接费用通过“施工间接费用”科目核算。如有多个项目,应在项目间进行分配。主要会计分录:1.材料费领用的自购材料,根据领料单或出库单等单据,计入合同成本中的材料费借:工程施工—合同成本——材料费贷:原材料2.人工费根据工资清单,所发生的工资和计提的福利费等费用计入合同成本中的人工费借:工程施工—合同成本——人工费贷:应付工资贷:应付福利费3.分包工程费用(1)预付工程款根据合同协议约定支付的预付款应计入“应付账款——应付分包款”科目借:应付账款——应付分包款贷:银行存款(2)工程款结算根据与分包企业确认的结算通知单,确认应付的工程款

2.建筑业会计科目设置呢?

一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。

建立新账并不难,通常先应当想好会计科目的设置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。

是采用辅助核算好,还是直接在会计科目下设置明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以根据各会计科目的实际情况分别采用,并不需要同时具备)。

否则,应当直接在会计科目下设置明细科目,简化工作量。通常情况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直接在会计科目下设置明细科目比较好。

根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项目单独管理制(分权式,由公司总部汇总报表)。采用本部集中管理的企业公司就只有一个账套,所有项目的账务都在公司的同一账套中处理,各项目只负责编制项目成本报表并对项目成本进行分析。

分权式管理是公司各项目单独开设账套。每个独立的项目都设有单独的银行账号并单独进行相关的账务处理,编制财务会计报表。

最后由公司总部汇总各项目的财务报表。 集权式的优点是公司总部可以随时掌握公司各项目的成本情况,并对各项目成本实行实时监控和动态管理,有利于公司加强财务管理。

适用于公司本部及附近项目较多的企业。缺点是对外地项目的核算资料可能不及时,不能及时准确地反映公司财务状况;不利于建筑企业的税收筹划。

分权式的优点是减轻了公司总部的核算工作,有利于各项目部及时准确的反映其财务状况,有利于公司的税收筹划。 缺点是容易造成项目经理权力过大,滋生腐败。

如果项目财务人员不能起好监督作用并在管理中处于强势的话,不利于公司的财务管理。实行分权式要求公司对项目财务人员实行委派制。

财务人员由公司考核,但要有相当的权力并能保持良好的职业操守。适用于外地项目较多的施工企业。

不管采用哪种方式,都要注重强化公司和项目的财务管理,要能充分发挥财务部门核算、监督、反映的职能。 二、会计科目的设置及核算内容 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。

特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。

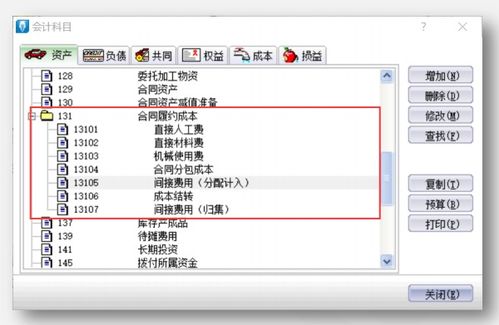

(一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。

下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算)。

3.工程施工企业的会计科目需要设置哪些?

工程施工企业会计科目 建账科目: 流动资产: 货币资金 短期投资 应收票据 应收帐款 坏帐准备 应收帐款净额 预付帐款 其他应收款 存货 待摊费用 待处理流动资产净损失 一年内到期的长期债券投资 其他流动资产 长期投资 固定资产: 固定资产原价 累计折旧 固定资产清理 工程施工 在建工程 待处理固定资产净损失 无形资产 递延资产 其他递延资产 递延税款借项 负债: 短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付职工薪酬 应付福利费 未交税金 未付利润 其他未交款 预提费用 待扣税金 一年内到期的长期负债 其他流动负债 长期借款 应付债券 长期应付款 其他长期负债 其中:住房周传金 递延税款贷项 所有者权益: 实收资本 资本公积 盈余公积 其中:公益金 未分配利润 成本类科目: 工程施工-人工费、材料费、机械使用费、其他费用 间接费 工程结算收入 。

4.建筑业会计需要哪些会计科目?我公司是装修行业,需要做哪些会计科

请看建筑业会计分录 一、收入核算 1、收到预付工程款时 借:银行存款 贷:预收账款 2、工程完工结算时 借;预收账款 贷:工程结算收入 3、结转收入 借:工程结算收入 贷:本年利润 二、成本的核算 1、施工过程中发生的材料费 借:工程施工--材料费 贷:银行存款(或库存材料等) 2、支付人工费 借:工程施工--人工费 贷:现金(或应付工资等) 3、发生的机械费用 借:工程施工--机械使用费 贷:银行存款(或累计折旧等) 4、发生的其他直接费 借:工程施工--其他直接费 贷:银行存款(或现金等) 5、工程完工结算 借:工程结算成本 贷:工程施工 6、结转成本 借:本年利润 贷:工程结算成本 三、税金核算 1、提取时 借:工程结算税金及附加 学会计论坛 贷:应交税金--营业税 贷:应交税金--城建税 贷:其他应交款--教育费附加 2、结转税金 借:本年利润 贷:工程结算税金及附加 3、上缴税金 借:应交税金--营业税 借:应交税金--城建税 借:其他应交款--教育费附加 贷:银行存款 四、其他会计事项,如往来结算、固定资产核算、无形资产核算等,和其他行业一样,在此就不多说了。

5.建筑企业成本核算需要设立哪些会计科目

资产类

应收补贴款 按国家规定给予的定额补贴而应收的补贴款

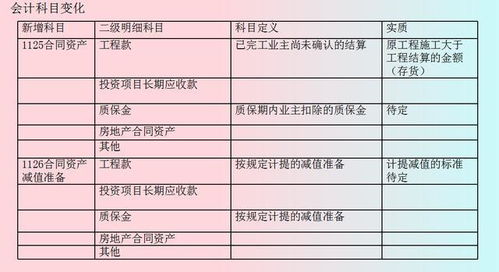

存货跌价准备

下设“合同预计损失准备”,核算工程施工合同计提的损失准备。

工程物资

外购的专门用于专项工程(如固定资产改建扩建等)的物资

在建工程

进行的专项工程,如自行建造固定资产、固定资产改建扩建等

临时设施清理

因处置临时设施所发生的清理费用和清理收入

长期待摊费用

已经支出,摊销期在一年以上(不含一年)的各项费用

负债类

工程结算

向业主开出工程价款结算单办理结算的价款

成本类

生产成本

工业性生产,包括生产各种产品、自制材料、自制工具、自制设备等所发生的各项生产费用

制造费用

为生产产品和提供除建造合同劳务外的其他劳务而发生的各项间接费用

劳务成本

对外提供的除建造合同劳务之外的其他劳务所发生的成本

损益类

主营业务收入

工程合同收入

主营业务成本

工程合同成本

营业税金及附加

营业费用

销售商品过程中发生的费用

以前年度损益调整

以前年度需要调整的事项

6.建筑行业会计怎样做帐务处理

案例:我司2008年跟客户签订了一笔300万的消防工程合同,我知道建筑业应该按完工百分比法确认收入,但在现实帐务中采用这种方法我觉得很难。比如:08年我司共收到工程款270万,我司08年共开发票270万,当然确认收入270万;09年我司又跟对方签订了补充协议,合同金额变更为540万,09年我司共收到工程款70万,但如果按完工百分比法工程已经完工,就要把剩下的270万全部确认为收入。我司肯定不愿这么做,因为我司仅收到70万,且发票也只开了70万。一旦确认270万的收入,就要交很多税。万一钱要不回来怎么办?所以我就按照开发票的金额先确认了70万收入。剩下的按开发票金额,何时开何时确认。但是钱很难要,不知要拖到什么时候。必竟工程早在09年就结束了,现在已是10年了。我该怎么办啊,请帮忙,不胜感激!

回答:

1、你的会计处理方法,我感觉不是按“权责则发生制”而是“收付实现制”;对建造合同收入的会计处理方法是套用一般企业或制造业的会计处理。

2、建造成本包括直接成本和间接成本。

直接成本项目包括:1)人工费、2)材料费、3)机械使用费、4)其他直接费。直接费发生时直接计入“工程施工—合同成本”明细科目;

间接费发生时计入“工程施工—间接费”,期末分配转入“工程施工—合同成本”。

3、施工企业按合同规定与建设单位结算工程价款,应向建设单位报送“工程价款结算账单”也叫“中期支付申请单”等。经监理工程师审核和建设单位批准,施工企业会计凭批准的“工程价款结算账单”作为原始凭证,编制记账凭证,会计处理:

借:应收账款

贷:工程结算

借:营业税金及附加

贷:应交税费—应交营业税、城建税、教育附加

注:不要将“工程结算”错误理解为收入,“工程结算”是负债类会计科目,不是损益类会计科目。应交税费是按税法的口径计算应交税费,应交税费只能说明营业额的发生,不是收入的发生,两者是有区别的。

4、当建设单位支付工程价款时,施工企业会计处理:

借:银行存款

贷:应收账款

注:收取工程款不应确认会计收入

5、建造合同收入按完工百分比法计算确认收入。仅就“累计实际发生的合同成本占合同预计总成本的比例”一种方法作以下解释。

你描述的:“08年我司共收到工程款270万”,那末该合同你们实际完成工程量是多少(施工产值)?也就是双方确认的工程结算是多少?你们实际发生的施工成本是多少?

假设你们实际发生的合同成本(工程施工的明细科目)为260万元,双方认可的工程量是280万元,该工程预计总成本290万元,2008年应确认收入为:

1)累计实际发生的合同成本占合同预计总成本的比例确定合同完工进度=260/290*100%=89.66%

2)计算合同收入=300*89.66%=268.98万元

3)2008年末建造合同收入的会计处理:

借:主营业务成本 260 (与一般企业会计处理不同)

借:工程施工—合同毛利 8.98

贷:主营业务收入—建造合同收入 268.98

注:建造合同收入与一般企业收入的会计处理不同,合同尚未完工,暂不结清“工程施工”和“工程结算”账户。

6、按照以上会计处理并不影响纳税,包括流转税和企业所得税。你要知道,不管企业采用何种会计处理方法,都不会影响实际缴纳税款的。如果有偏差,说明你对会计处理的理解存在问题,应找到问题所在,提高会计处理水平