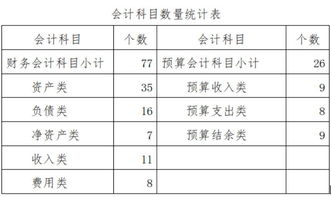

财务会计预算对应表(预算如何分类)

1.预算会计科目如何分类

(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。

(2)会计科目按其隶属关系,可分为总账科目、子目和细目。 在实际会计处理过程中,对于某些会计科目如原材料、应收账款、应付账款等,还需进一步了解其详细信息。

如原材料,必须知道它的种类、数量、单价、金额等信息,这些就需在原有科目下再根据用途和需要具体设置细目,这就有了总账科目、子目、细目等。 总账科目又称总分类科目或一级科目,它是总括地反映各会计要素的科目。

细目又称明细分类科目或三级科目,它是详细地反映各会计要素的科目。 有的总账科目反映的经济内容较多,还可在总账科目和细目之间设置子目。

子目又称二级科目,是对总账科目的进一步分类,而细目是对子目的进一步分类。例如,工业企业可在"原材料"总账科目下设置"原料及主要材料"、"辅助材料"、"燃料"、"包装物"、"外购半成品"、"修理用备件"等子目,然后再依据材料规格、品种或型号等设置细目。

目前,在我国实行的是统一的会计制度,这种制度的典型特征就是由国家规定统一的会计科目和会计报表格式。财政部已于2000年12月29日正式发布了《企业会计制度》,并于2001年1月1日起实施。

其中规定的会计科目和名称如图 国家统一制定的会计科目由三部分组成,会计科目名称和编号、会计科目使用说明、主要会计事项分录举例。 设置多少会计科目取决于会计主体经济活动的特点、外部信息使用者和管理当局的要求等。

###资产+收入=负债+所有者权益+费用, ###会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 一、资产类 二、负债类 三、所有者权益类 四、成本类 五、损益类###根据会计要素不同 新会计准则分类:资产类 负债类 所有者权益类 成本类 损益类 共同类 6大类###(一)会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。

(二)会计科目按其所归属的会计要素不同,分为资产类、负债类、所有者权益类、成本类和损益类五大类。 (三)账户按用途和结构分类,分为盘存账户,结算账户,资本和资本增值账户,暂记账户,跨期摊提账户 ,成本计算账户,收入账户,费用账户,财务成果账户,调整账户。

2.以下哪些属于新账财务会计中预算结余类会计科目( )

1 财政存款的支配权属于(B.同级财政部门)。

2 财政总预算会计主要适用于(D.各级政府财政部门 )。 3 “基金预算收入”账户明细帐(C.按基金预算收入的项、目级逐级设置)。

4 凡是向同级财政部门直接领报经费或建立财务关系的单位是(A.主管会计单位)。 5 下列单位属于行政单位范畴的是(B.人民法院)。

6 我国预算会计的记账基础基本上实行(B.收付实现制)。 7 年终应将“财政周转金收入”科目结转到下列哪个账户(D.财政周转基金)。

8 可以以权责发生制作为结账基础的单位是(D.事业单位)。 9 某省财政厅收到财政部拨到省农业发展银行的粮食风险基金时,应贷记(B.专用基金收入)。

10用来核算专用基金存款的账户是(A.国库存款)。 11 用预算资金增补财政周转基金时,应借记的科目为(D.一般预算支出)。

12 行政单位会计的基本等式是(D.资产+支出=负债+净资产+收入)。 13 从预算结余中补充本级预算周转金时,应借记的下列会计科目是(B.预算结余)。

14 “与下级往来”账户如出现贷方余额,表明(D.上级财政欠下级财政的款项 )。 15 预算会计的核算对象主要是(B.财政性资金运动)。

三、多选题(本大题共5小题,每小题5.00分,共25分) 1 下列项目中,属于财政收入的有(A.基金预算收入 B.专用基金收入 C.调入收入 D.财政周转金收入 )。 2 下列各项中,行政单位负债包括(B.应缴财政专户款 D.应缴预算款)。

3下列项目中,属于财政资金调拨收入的有(A.调入资金C.上解收入 D.补助收入)。 4 下列各项中,属于“财政周转金支出”明细科目的有(A.“占用费 C.“业务费”)。

5 按照2010年《政府收支分类科目》规定,下列项目中,属于基金预算收入的有(A.南水北调工程基金收入 C.彩票公益金收入 D.车辆通行费)。 不敢保证以上各题全部正确,但能确保你考试通过 祝好~~。