应收款的核算内容与对应(应收账款科目核算有哪些范围)

1.应收账款科目核算有哪些范围

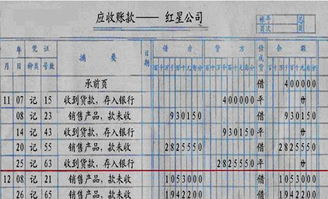

一、本科目核算企业因销售商品、提供劳务等经营活动应收取的款项。

企业(保险)按照原保险合同约定应向投保人收取的保费,可将本科目改为“1122应收保费”科目,并按照投保人进行明细核算。

企业(金融)应收取的手续费和佣金,可将本科目改为“1124应收手续费及佣金”科目,并按照债务人进行明细核算。

因销售商品、提供劳务等,采用递延方式收取合同或协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

二、本科目可按债务人进行明细核算。

三、企业发生应收账款,按应收金额,借记本科目,按确认的营业收入,贷记“主营业务收入”、“手续费及佣金收入”、“保费收入”等科目。收回应收账款时,借记“银行存款”等科目,贷记本科目。涉及增值税销项税额的,还应进行相应的处理。

代购货单位垫付的包装费、运杂费,借记本科目,贷记“银行存款”等科目。收回代垫费用时,借记“银行存款”科目,贷记本科目。

四、企业与债务人进行债务重组,应当分别债务重组的不同方式进行处理。

(一)收到债务人清偿债务的款项小于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权已计提的坏账准备,借记“坏账准备”科目,按重组债权的账面余额,贷记本科目,按其差额,借记“营业外支出”科目。

收到债务人清偿债务的款项大于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权已计提的坏账准备,借记“坏账准备”科目,按重组债权的账面余额,贷记本科目,按其差额,贷记“资产减值损失”科目。

以下债务重组涉及重组债权减值准备的,应当比照此规定进行处理。

(二)接受债务人用于清偿债务的非现金资产,应按该项非现金资产的公允价值,借记“原材料”、“库存商品”、“固定资产”、“无形资产”等科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费和其他费用,贷记“银行存款”、“应交税费”等科目,按其差额,借记“营业外支出”科目。涉及增值税进项税额的,还应进行相应的处理。

(三)将债权转为投资,应按享有股份的公允价值,借记“长期股权投资”科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费和其他费用,贷记“银行存款”、“应交税费”等科目,按其差额,借记“营业外支出”科目。

(四)以修改其他债务条件进行清偿的,应按修改其他债务条件后债权的公允价值,借记本科目,按重组债权的账面余额,贷记本科目,按其差额,借记“营业外支出”科目。

五、本科目期末借方余额,反映企业尚未收回的应收账款;期末如为贷方余额,反映企业预收的账款。

2.与""应收账款""对应的会计科目?

一般情况:一、应收帐款1。

销售产品或者提供劳务借:应收帐款 贷:主营业务收入 应交税金-应交增值税(销项) 其他业务收入收回款项时借:银行存款/现金 贷:应收帐款2。购货垫付包装费、运杂费时借:应收帐款 贷:银行存款(现金)收回垫付费用时借:银行存款(现金) 贷:应收帐款3。

若应收帐款改为应收票据核算时借:应收票据 贷:应收帐款二、应付帐款1。购买产品时借:原材料(库存商品) 应交税金-应交增值税(进项) 贷:应付帐款2。

偿还款项时借:应付帐款 贷:银行存款3。开出汇票抵付应付帐款时借:应付帐款 贷:应付票据###预收账款预付账款###应收账款还有对应:银行存款、应收票据、坏账准备(没有坏账准备的单位就是管理费用)、如果涉及债务重组的还有长期投资、营业外支出等等应付账款的对应科目有:存货类、银行存款、应付票据、如果涉及债务重组还有资本公积、实收资本、营业外收入等等###一般应收账款借方对“营业收入”贷方;“应收账款”贷方对“银行存款”或“现金”的借方,这是正常的,核销坏帐的话可以对“营业外支出”借方。

同样的“应付账款”贷方对“原材料”“库存商品”等的借方;借方对“银行存款”“现金”的贷方,特殊无法付款的对“营业外收入”贷方。

3.与"应收帐款"对应的会计科目?

有可能是A公司欠B公司100万,B公司欠C司100万,C公司又欠A公司100万,然后A、B、C三家公司的老板在一起开了个会,“我们就不付现金,相互抵销行了”,于是三个老板签了一分抹账协议。

会计拿抹账协议做账就行了。此情况多见于民营企业。

也有可能是记错账了。###如果是共同债务,相互抵消,不相关的金融交易,将不会体现在现金流量表中。

###有这样的分录,是调账用的。做凭证的时候应当是记在应收账款里实际坐在了应付账款里。

所以调整为借;应收账款 贷:应付账款。###记错帐了吧。

4.47、新《企业会计准则》中“其他应收款”核算内容与企业会计制度

“其他应收款”是指企业除赊销款以外其他应当收回的款项 1、在旧会计准则下,“其他应收款”主要核算内容包括: (1)应收的各种赔款。

如因职工失职造成一定损失而应向该职工收取的赔款,或因企业财产等遭受意外损失而应向有关保险公司收取的赔款等。 (2)应收的各种罚款。

(3)存出保证金,如租入包装物暂付的押金。 (4)备用金,如暂付给企业有关部门和个人周转使用的款项等。

(5)应向职工收取的各种垫付的款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等。 2、在新会计准则下,“其他应收款”科目在原来核算内容的基础上增加了新的核算内容:采用售后回购方式融资的,通过“其他应收款”科目核算,销售价格与原购买价格之间的差额,应在售后回购期间内按期计提应计利息,借记“其他应收款”科目,贷记“财务费用”科目;应收补贴款转入“其他应收款”科目。

5.与"应收帐款"对应的会计科目

应收账款的对应会计分录是:应付账款

1、应付账款是企业(金融)应支付但尚未支付的手续费和佣金。

是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

2、应收帐款,指企业经营范围内的业务,已经发生交易行为但是还没有收取的款项,即为应收帐款。

3、代收款如何入账:

(1)收到代收款开收据,挂其他应付款;

(2)付出代收款收收据,冲其他应付款;

(3)收到手续费记收入,开出正式发票。

4、若应收帐款改为应收票据核算时

借:应收票据

贷:应收帐款

5、开出汇票抵付应付帐款时

借:应付帐款

贷:应付票据

扩展资料

应付账款核算使用的主要科目

为了总括地反映和监督企业应付账款的发生及偿还情况,应设置“应付账款”科目。

该科目的贷方登记企业购买材料、物资及接受劳务供应的应付但尚未付的款项;借方登记偿还的应付账款、以商业汇票抵付的应付账款;期末贷方余额表示尚未支付的应付款项。

该科目应按照供应单位设置明细账,以进行明细分类核算。

参考资料

百度百科-应收账款

百度百科-应付账款

6.其他应付款与其他应收款的核算方法与内容

其他应付款一、本科目核算企业除应付票据、应付账款、预收账款、应付职工薪酬、应付利息、应付股利、应交税费、长期应付款等经营活动以外的其他各项应付、暂收的款项。

二、本科目应当按照其他应付款的项目和对方单位(或个人)进行明细核算。

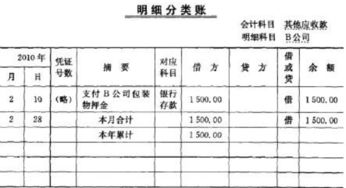

其他应收款是企业除应收票据、应收账款和预付账款等经营活动以外的其他各种应收、暂付款项。其内容包括:

(1)应收的各种赔款、罚款;

(2)应收出租包装物的租金;

(3)应向职工收取的各种垫付款项;

(4)备用金(向企业各职能科室、车间等拨付的备用金);

(5)存出的保证金,如租入包装物支付的押金;

(6)其他各种的应收、暂付款项。

7.

税法规定了八种视同销售行为:

(1)将货物交付他人代销。

(2)销售代销货物。

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外。

(4)将自产或委托加工的货物用于非应税项目。

(5)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。

(6)将自产、委托加工或购买的货物分配给股东或投资者。

(7)将自产、委托加工的货物用于集体福利或个人消费。

(8)将自产、委托加工或购买的货物无偿赠送他人。