农村记账借贷区别(会计借贷有什么区别?)

1.会计借贷有什么区别?

(1)会计的“借”与“贷”已经脱离其汉语本身的意义,亦即“借”与“贷”仅仅是一符号而已。

这中间隐含的一个要求就是,在读写会计分录的时候,不要在自己弄不懂一个会计分录的时候,强行将其往借或贷汉语意思方面想,例如有的人想当然的认为“借就是表示进,贷表示出”,在有的地方抱有这种理念也许可能还会解决理解上的燃眉之急,但这只会是饮鸩止渴,而加大自己以后理解许多其他会计分录上的难度。 总之一句话,“借”、“贷”只是一个没有任何实际意义的符号,虽然在其起源早期可能的确存在某种意义,但现在这种意义早已消然褪尽。

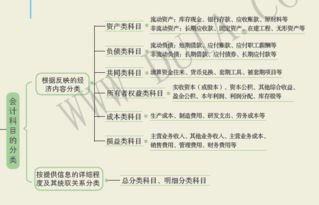

(2)“借”或“贷”体现在其具体科目记在借方以及记在贷方是表示增加还是表示减少。一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。

这六大类科目分为两组,并且可以用两个等式连接其间的关系,即:资产=负债+所有者权益,收入-费用=利润。在自己读写会计分录的时候,首决要弄清楚具体的会计科目到底属于六大类科目中的那一大类。

例如银行存款、应收账款、预付账款、累计折旧、在建工程等等就属于资产类科目,预提费用、长期借款、应付工资、预计负债、应交税金等就属于负债类,再如资本公积、实收资本、未分利润、补贴收入等就是所有者权益类科目;什么主营业务收入、投资收益属于收入类,营业费用、管理费用、财务费用属于费用类,主营业务利润、其他业务利润属于利润类,道理都是一样的。 这几大类科目记在借方以及记在贷方分别表示的意义。

具体可总结如下:资产类科目记在借方表示增加,记在贷方表示减少;负债类科目记在借方表示减少,记在贷方表示增加;所有者权益记在借方表示减少,记在贷方表示增加;收入记在借方表示减少,记在贷方表示增加;费用记在借方表示增加,记在贷方表示减少;利润记在借方表示减少,记在贷方表示增加;不难发现,只有资产以及费用两大类科目记在借方表示增加,记在贷方表示减少,其他的四大类都是记在借方表示减少,记在贷方表示增加。

2.会计中借贷科目怎么区分?

借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。

借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。

借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。资产、成本、费用类的借方表增加,贷方表减少。

所有者权益、负债、收入、利润类的借方表减少,贷方表增加。

3.会计记账借与贷的区别

借和贷是借贷记账法的 记账符号。借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

对于初学者来说,刚开始学会计有两个难点:一是找不准会计科目,二就是分不清借贷,这两个绊脚石踢开了,就可以轻松上路了。“借”和“贷”是会计的专用术语,也是会计的记账符号,这两个字只有在会计这个环境里,才有它的特殊意义。

什么时候应该借、什么时候应该贷呢?

一般情况下:资产和费用增加时记借方,减少时记贷方。

我们知道资产里包括现金、库存商品、材料、固定资产、应收账款等科目,它们增加的时候就用借来表示,这么说更容易记:资产增加记借方,资产减少记贷方,资产类余额一般都在借方,说明资产还有结余。资产类的科目补办没有在贷方的,就像现金科目,兜里有现金的时候是借,没现金的时候是零,什么现象是贷呢?不可能吧。但往来账户可能有,比如我欠你100元,贷其他应付款,过了几天,你急着用钱,我还你100后还不够用,我又给你100元,这时,我借其他应付款200元,负债科目就出现借方100元的余额了,资产变成了负债。再说负债,它正好和资产相反,增加记贷方,减少记借方。

借贷不能单纯的背,要真正的理解。还有一个所有者权益,和负债类是一样的,都是增加记贷方,减少记借方。

我刚学的时候也直糊涂,凭证做多了自然就清楚了。后来我就把它们看成是正负号,但不是固定的。资产和费用类科目,借就是正号,贷是负号。其他那四类正相反,贷是正号,借是负号。这是从余额的方向来理解的,因为资产和费用类的余额在借方,其他类的余额在贷方。

比如现金,增加了300元,记在借方,后来又减少了200元,记在贷方,那么余额就是借方100元了。这就叫现金的余额在借方。

再比如贷款,对于接受贷款的人,我们得到钱了,我们说借到钱了,是借,对不对?如果我们往外贷款,叫做把钱贷出去了,这么说理解了吧?

再举个业务上的例子吧:张三借人民币300元去商店买办公用品,现金是资产类科目,它少了300元,记贷方;现金给谁了呢? 给张三了,属于个人欠款,走其他应收款,也是资产类科目,增加了,就记借方。分录是这样的:借:其他应收款——张三贷:现金

300接下来的业务,这名员工买回东西,拿来发票报销,发票上表明是打印纸2包,金额是290元,退回现金10元。打印纸属于管理费用,分录是这样的:借:管理费用

290现金

10贷:其他应收款——张三我再举个例子,我们买东西没给人家钱,但东西拿回来了,那么这个东西是资产,增加了,就记借;该人家钱,是负债,欠款增加了,就记贷

借贷是相等的。

我们总说“有借必有贷,借贷必相等”,这是记账规则,也就是说所有账户的借方必须等于所有账户的贷方,不管是期初余额还是期末余额,或者是本期发生余额,都要执行这个规则。这么干说一会儿把我自己都说糊涂了,你们先有个印象,以后通过做分录、记账就都清楚了。

ps:来着网络

4.初级会计职称会计实务中借与贷怎么区分

首先我们要知道借与贷只是一种记帐符号。会计科目按其所归属的会计要素不同,会计科目可分为资产类科目、负债类科目、所有者权益类科目、成本类科目和损益类科目。在借贷记账法下,所有会计账户结构都是左方为借方,右方为贷方,但不同性质的账户,所以借贷方所登记的内容不同。

资产类

资产类账户借方记增加额,贷方记减少额,期末如果有余额要记在借方。

负债类

负债类账户借方记减少额,贷方记增加额,期末如果有余额要记在贷方。

所有者权益类

所有者权益类账户借方记减少额,贷方记增加额,期末如果有余额要记在贷方。

成本类

成本类账户借方记增加额,贷方记减少额,期末如果有余额要记在借方。

损益类

损益类科目余额,应当在期末结转入“本年利润”科目。结转后,损益类科目期末没有余额。

5.会计记账如何分清借贷关

首先背熟。

不理解也要背下来,然后逐一琢磨,理解。背熟会计科目核算内容,参照有关分录,尽量多思考为什么这样做。

在实践中积累经验,多参加审计、查帐之类的工作,向别人学习经验。多看会计、财务、税务方面的杂志、报纸,学习案例和技巧多看书,多问,多用脑,拓宽经济类知识面,了解会计分录中的业务内容和流程。

记住记帐规则:有借必有贷,借贷必相等注意会计科目分类:资产、成本、费用类的借方表增加,贷方表减少。所有者权益、负债、收入、利润类的借方表减少,贷方表增加。

报表方面和试算平衡方面注意平衡算式:“资产+费用=负债+所有者权益+收入”。

6.会计基础中的借贷怎么好理解

会计基础-借贷的理解

“资产+费用=负债+所有者权益+收入”

左边的科目增加写在“借方”,减少写在“贷方”

右边科目的增加写在“贷方” ,减少写在“借方

“借”、“贷”为记账符号。其中“借”表示账户的左边;“贷”表示账户的右边。借和贷与不同的账户相结合,可以表示不同的含义:

第一:代表账户的两个固定的部位。如前所述,一切账户均需设两个部位记录数量上的增减变化,其中,左方一律称作借方,右方一律称作贷方;

第二:与不同类型的账户相结合,分别表示增加和减少。借和贷本身不等于增和减,只有与具体的账户相结合后才可以表示增和减,如对资产类账户来说,借表示增加,贷表示减少;对负债类账户正好相反,贷表示增加,借表示减少;

第三:表示余额的方向。通常资产、负债和所有者权益类账户期末都有余额,其中,资产类账户的余额在借方,负债与所有者权益类账户的余额在贷方。

记账规则

借贷记账法的记账规则为“有借必有贷,借贷必相等”。具体表现在:

第一:任何一笔经济业务的发生,都必然同时导致至少两个账户发生变化。或者说,经济业务发生后,同时至少在两个或两个以上的账户中相互进行联系地记录;

第二:在记入有关账户时,有的记入一个或几个账户的借方,同时有的记入另一个或几个账户的贷方。不能全部记入借方或全部记入贷方,即有借必有贷;

第三:记入借方账户的金额与记入贷方账户的金额必须相等,即借贷必相等。

经济业务类型各类账应记方向记入金额记账规则资产类负债类所有者权益类(1)资产、所有者权益同时增加借 贷等量增加有借必有贷,借贷必相等(2)资产、所有者权益同时减少贷 借等量减少(3)资产、负债同时增加借贷 等量增加(4)资产、负债同时减少贷借 等量减少(5)资产内一项增加、另一项减少借、贷 一增一减(6)所有者权益内一项增加、另一项减少 借、贷一增一减(7)负债内一项增加、另一项减少 借、贷 一增一减(8)一项所有者权益增加、一项负债减少 借贷一增一减(9)一项负债增加、一项所有者权益减少 贷借一增一减

在实际运用借贷记账法的记账规则记录一项经济业务时,要从以下三个方面分析:

1.分析所发生的经济业务,根据经济业务的内容,确定它所涉及的账户及账户的性质(资产类、负债类、所有者权益类、收入类和成本费用支出类账户)。

2.分析所发生的经济业务,对所涉及的账户的影响情况,即引起的是有关账户金额的增加或减少。

3.根据账户的结构特点,确定哪个账户记借方,哪个账户记贷方。

例如:向新宜公司出售A产品100件,每台不含增值税的售价1060元,计货款106000元,增值税为18020元,产品已出发,货款尚未收到。

解:

借:应收账款——新宜公司 124020

贷:主营业务收入 106000

应交税费——应交增值税(销项税额) 18020

借贷记账法下账户的基本结构

资产类账户的借方登记增加数,贷方登记减少数,余额一般在借方。