预算会计的收入的(预算会计涉及的科目有哪些)

1.预算会计涉及的科目有哪些

预算会计科目是以预算管理为中心的宏观管理信息系统和管理手段,是反映和监督中央和地方政府预算以及行政事业单位收支预算执行情况的会计体系。

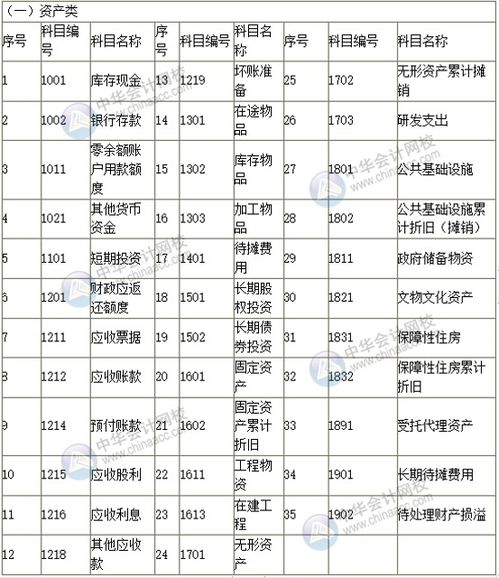

预算会计科目总共设置了有34个,其中资产类11个,负债类4个,净资产类5个,收入类7个,支出类7个。具体为:1、资产类:国库存款、其他财政存款、财政零余额账户款、有价证券、在途款、暂付款、与下级往来、预拨经费、基建拨款、财政周转金放款、借出财政周转金、待处理财政周转金;2、负债类:暂存款、与上级往来、已结报支出、借入款、借入财政周转金;3、净资产类:预算结余、基金预算结余、专用基金结余、预算周转金、国有资本经营预算结余、财政周转基金;4、收入类:一般预算收入、基金预算收入、国有资本经营预算收入、专用基金收入、补助收入、上解收入、调入资金、财政周转金收入;5、支出类:一般预算支出、基金预算支出、国有资本经营预算支出、专用基金支出、补助支出、上解支出、调出资金、国有资本经营预算调出资金、财政周转金支出。

2.预算会计分录怎么做?

你是学生吧,前天已有人问此问题了,对方单位接待的不得报销。

℡ 。盾 回答:1 人气:7 解决时间:2009-12-16 16:57 检举 满意答案 一、直接报销时:借:事业支出---基本支出----商品和服务支出----差旅费1087贷:库存现金1087二、设计到补贴的在应付工资中体现(一般情况下出差补助也放在差旅费中,现按你要求如下):1、发放时:借:应付其他个人收入----在职人员贷:库存现金2、分配费用时:借:事业支出---基本支出----商品和服务支出----差旅费贷:应付其他个人收入------在职人员。

3.预算会计科目如何分

(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。

(2)会计科目按其隶属关系,可分为总账科目、子目和细目。 在实际会计处理过程中,对于某些会计科目如原材料、应收账款、应付账款等,还需进一步了解其详细信息。

如原材料,必须知道它的种类、数量、单价、金额等信息,这些就需在原有科目下再根据用途和需要具体设置细目,这就有了总账科目、子目、细目等。 总账科目又称总分类科目或一级科目,它是总括地反映各会计要素的科目。

细目又称明细分类科目或三级科目,它是详细地反映各会计要素的科目。 有的总账科目反映的经济内容较多,还可在总账科目和细目之间设置子目。

子目又称二级科目,是对总账科目的进一步分类,而细目是对子目的进一步分类。例如,工业企业可在"原材料"总账科目下设置"原料及主要材料"、"辅助材料"、"燃料"、"包装物"、"外购半成品"、"修理用备件"等子目,然后再依据材料规格、品种或型号等设置细目。

目前,在我国实行的是统一的会计制度,这种制度的典型特征就是由国家规定统一的会计科目和会计报表格式。财政部已于2000年12月29日正式发布了《企业会计制度》,并于2001年1月1日起实施。

其中规定的会计科目和名称如图 国家统一制定的会计科目由三部分组成,会计科目名称和编号、会计科目使用说明、主要会计事项分录举例。 设置多少会计科目取决于会计主体经济活动的特点、外部信息使用者和管理当局的要求等。

###资产+收入=负债+所有者权益+费用, ###会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 一、资产类 二、负债类 三、所有者权益类 四、成本类 五、损益类###根据会计要素不同 新会计准则分类:资产类 负债类 所有者权益类 成本类 损益类 共同类 6大类###(一)会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。

(二)会计科目按其所归属的会计要素不同,分为资产类、负债类、所有者权益类、成本类和损益类五大类。 (三)账户按用途和结构分类,分为盘存账户,结算账户,资本和资本增值账户,暂记账户,跨期摊提账户 ,成本计算账户,收入账户,费用账户,财务成果账户,调整账户。

4.预算会计

1、700。

事业单位年终依据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额作相关会计账务处理: 借:财政应返还额度--财政直接支付2000000 贷:财政补助收入--财政直接支付2000000 事业单位对于未使用完的授权支付额度,年终依据代理银行提供的对账单作相关注销额度的会计账务处理: 借:财政应返还额度--财政授权支付5000000 贷:零余额账户用款额度5000000 2、错误。 事业单位会计核算一般采用收付实现制,没有要求核算必须遵循配比原则。

《事业单位会计准则》(2012年12月6日 财政部令第72号)第二章 会计信息质量要求 3、正确。 按照《财政总预算会计制度》要求,负债类的“与上级往来”科目核算与上级财政的往来待结算款项,一般为贷方余额,如发生借方余额,在编制“资产负债表”时,应以负数反映;资产类的“与下级往来”科目核算与下级财政的往来待结算款项,一般为借方余额,如发生贷方余额,在编制“资产负债表”时应以负数反映。

4、错误。 “预算周转金”科目核算各级财政设置的用于平衡季节性预算收支差额周转使用的资金,预算周转金应根据《预算法》要求设置,并不得随意减少,它与“国库存款”科目没有必然联系。

设置和补充预算周转金时,借记“预算结余”科目,贷记“预算周转金”科目,该科目借方一般无发生额。 5、错误。

《财政总预算会计制度》第六条 总预算会计工作应按工作任务建立岗位责任制,明确会计人员分工。总预算会计机构应建立健全内部稽核制度。

总预算会计人员,不得兼任单位会计,不得收付现金和经管收缴的物资。 《财政总预算会计管理基础工作规定》(财库[2012]1号)也有相关规定。

6、正确。 《事业单位会计制度》(财会[2012]22号)第三部分 会计科目使用说明 1212 应收账款 …… 四、逾期三年或以上、有确凿证据表明确实无法收回的应收账款,按规定报经批准后予以核销。

核销的应收账款应在备查簿中保留登记。 (一)转入待处置资产时,按照待核销的应收账款金额,借记“待处置资产损溢”科目,贷记本科目。

(二)报经批准予以核销时,借记“其他支出”科目,贷记“待处置资产损溢”科目。 (三)已核销应收账款在以后期间收回的,按照实际收回的金额,借记“银行存款”等科目,贷记“其他收入”科目。

1213 预付账款 …… 四、逾期三年或以上、有确凿证据表明因供货单位破产、撤销等原因已无望再收到所购物资,且确实无法收回的预付账款,按规定报经批准后予以核销。核销的预付账款应在备查簿中保留登记。

(一)转入待处置资产时,按照待核销的预付账款金额,借记“待处置资产损溢”科目,贷记本科目。 (二)报经批准予以核销时,借记“其他支出”科目,贷记“待处置资产损溢”科目。

(三)已核销预付账款在以后期间收回的,按照实际收回的金额,借记“银行存款”等科目,贷记“其他收入”科目。 1215 其他应收款 …… 四、逾期三年或以上、有确凿证据表明确实无法收回的其他应收款,按规定报经批准后予以核销。

核销的其他应收款应在备查簿中保留登记。 (一)转入待处置资产时,按照待核销的其他应收款金额,借记“待处置资产损溢”科目,贷记本科目。

(二)报经批准予以核销时,借记“其他支出”科目,贷记“待处置资产损溢”科目。 (三)已核销其他应收款在以后期间收回的,按照实际收回的金额,借记“银行存款”等科目,贷记“其他收入”科目。