工会上解经费做什么(上解工会经费应该属于什么?)

1.上解工会经费应该属于什么会计科目?

根据工会法的规定,企业应当按照工资总额的2%,向本企业工会组织拨缴工会经费。

根据企业会计制度的规定,相关会计处理为:

1.向员工(工会会员)代扣工会会费的

借:应付工资

贷:其他应付款——工会经费

2.计提工会经费的

借:管理费用——工会经费

贷:其他应付款——工会经费

3.拨缴工会经费及工会会费的

借:其他应付款——工会经费贷:银行存款

2.上解工会经费应该属于什么会计科目?

根据工会法的规定,企业应当按照工资总额的2%,向本企业工会组织拨缴工会经费。

根据企业会计制度的规定,相关会计处理为: 1。向员工(工会会员)代扣工会会费的 借:应付工资 贷:其他应付款——工会经费 2。

计提工会经费的 借:管理费用——工会经费 贷:其他应付款——工会经费 3。 拨缴工会经费及工会会费的 借:其他应付款——工会经费 贷:银行存款###根据工会法的规定,企业应当按照工资总额的2%,向本企业工会组织拨缴工会经费。

根据企业会计制度的规定,相关会计处理为:1。向员工(工会会员)代扣工会会费的借:应付工资贷:其他应付款——工会经费2。

计提工会经费的借:管理费用——工会经费贷:其他应付款——工会经费3。拨缴工会经费及工会会费的借:其他应付款——工会经费贷:银行存款###管理费用吧###一般都通过"其他应付款_工会经费"这个过渡性的科目要好。

事务所审计时他也要求这样。 ###工会经费要预先计提,计提时借 管理费用-工会经费贷 其他应付款在缴纳和划转时借 其他应付款贷 现金/银行存款如果你嫌中间挂帐麻烦,也可以在实际付款时借 管理费用-工会经费贷 现金/银行存款###我认为应该放在一个过渡性的科目好,例如其他应付款等###管理费用吧。

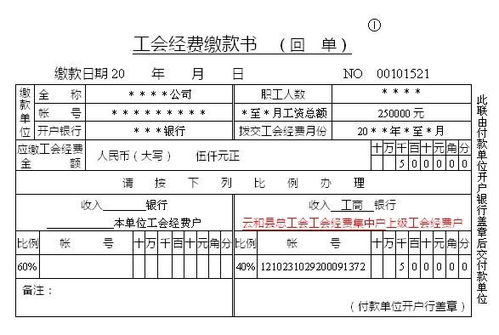

3.工会上缴经费 做账

会 计 分 录

1、工会收到行政拨来工会经费

借:银行存款 100000

贷:拨缴经费收入 60000

应付上级经费 40000

2、上解上级工会时

借:应付上级经费 40000

贷:银行存款 40000

《工会会计制度》第二十九条 应付款项包括应付上级经费、应付下级经费、其他应付款。

(一)应付上级经费指本级工会按规定应上缴的工会经费及建会筹备金。

(二)应付下级经费指本级工会应付下级工会的各项补助以及应转拨下级工会的工会经费和建会筹备金。

(三)其他应付款指除应付上下级经费之外的其他应付及暂存款项。

4.工会经费的会计分录怎么做

原发布者:jllkk42

会计分录*1、基层工会收到行政拨来工会经费*借:银行存款100000*贷:拨缴经费收入60000应付上级经费40000*2、上解上级工会(交地税部门)时*借:应付上级经费40000*贷:银行存款40000*3、如果本单位通过行政财务直接将工会经费上缴到地税部门或工会时工会财务应当将上缴单据的复印件和拨来的工会经费收据一起入账*借:银行存款60000*应付上级经费40000*贷:应付上级经费40000*拨缴经费收入60000*4、基层工会收取个人会费*借:库存现金2000*贷:会费收入2000*5、基层工会收到企业行政补助开展活动收入*借:银行存款10000*贷:行政补助收入10000*6、基层工会收到银行利息通知单*借:银行存款500*贷:其他收入500*7、收到市总工会送温暖补助时*借:库存现金(银行存款)6000*贷:上级补助收入——送温暖补助6000*8、如果基层工会有对外投资,收到投资收益时*借:银行存款50000*贷:投资收益50000*9、支出类(原会员活动费和职工活动费合并为一个科目职工活动支出,下设四个二级科目)*基层工会开展职工教育活动支出2000元*借:职工活动支出——职工教

5.工会经费计入什么会计科目

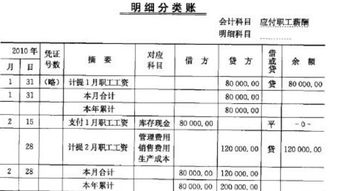

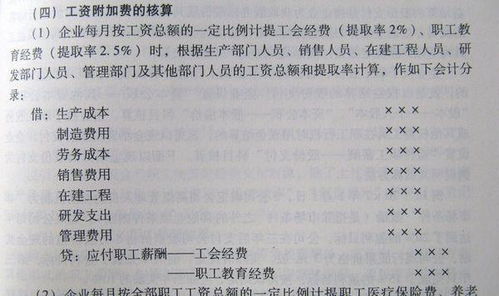

计提时,根据职工的不同岗位计入相应的借方科目:

借:生产成本/制造费用/管理费用/销售费用

贷:应付职工薪酬-工会经费

实际发生时:

借:应付职工薪酬-工会经费

贷:库存现金(或银行存款等其他相关科目)

扩展资料:

企业应当在职工为其提供服务的会计期间,根据职工提供服务的受益对象,将应确认的职工薪酬(包括货币性薪酬和非货币性福利)计入相关资产成本或当期损益,同时确认为应付职工薪酬。

生产部门人员的职工薪酬,记入“生产成本”、“制造费用”、“劳务成本”等科目,管理部门人员的职工薪酬,记入“管理费用”科目,销售人员的职工薪酬,记入“销售费用”科目。

应由在建工程、研发支出负担的职工薪酬,记入“在建工程”、“研发支出”等科目,外商投资企业按规定从净利润中提取的职工奖励及福利基金,记入“利润分配——提取的职工奖励及福利基金”科目。

计量应付职工薪酬时,国家规定了计提基础和计提比例的,应按照国家规定的标准计提。国家没有规定计提基础和计提比例的,企业应当根据历史经验数据和实际情况。

合理预计当期应付职工薪酬。当期实际发生金额大于预计金额的,应当补提应付职工薪酬,当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。

企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬。

借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬——非货币性福利”科目。

将企业拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益。

并且同时借记“应付职工薪酬——非货币性福利”科目,贷记“累计折旧”科目。租赁住房等资产供职工无偿使用的。

应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬,借记“管理费用”、“生产成本”、“制造费用”等科目。

贷记“应付职工薪酬——非货币性福利”科目。难以认定受益对象的非货币性福利,直接计入当期损益和应付职工薪酬。

参考资料来源:搜狗百科-应付职工薪酬