财产保全保证金入哪个(保证金计入什么)

1.保证金计入什么会计科目

向期货公司转入保证金时的会计入账分录: 借:交易性金融资产--成本 贷:银行存款当期货投资实现收益时,会计分录: 借:银行存款 贷:投资收益当期货投资出现帐面亏损时,会计分录: 借:交易性金融资产--公允价值变动 贷:公允价值变动损益当向期货公司追加保证金时的会计入账分录: 借:交易性金融资产--成本 贷:银行存款当决定不做期货时,会计分录: 借:银行存款 公允价值变动损益 贷:交易性金融资产--成本 --公允价值变动 投资收益。

2.保证金类会计科目怎么做?

运输(交通)企业会计制度一、总说明(一)为了贯彻执行《企业会计准则》,规范交通运输企业的会计核算,特制定本制度。

(二)本制度适用于设在中华人民共和国境内的所有交通运输企业、包括从事远洋、沿海、内河、公路运输企业,海河港口,仓储企业,外轮代理企业,以及城市公共汽(电)车、出租汽车、轮渡、地铁等企业。 (三)企业应按本制度的规定,设置和使用会计科目。

在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的会计报表的前提下,可以根据实际情况自行增设、减少或合并某些会计科目。本制度统一规定会计科目的编号,以便于编制会计凭证,登记帐簿,查阅帐目,实行会计电算化。

各企业不要随意改变或打乱重编。在某些会计科目之间留有空号,供增设会计科目之用。

企业在填制会计凭证、等级帐簿时,应填制会计科目的名称,或者同时填列会计科目的名称和编号,不应只填科目编号,不填科目名称。(四)企业向外报送的会计报表的具体格式和编制说明,由本制度规定;企业内部管理需要的会计报表由企业自行规定。

企业会计报表应按月或按年报送当地财税机关、开户银行、主管部门。国有企业的年度会计报表同时报送同级国有资产管理部门。

月份会计报表应于月份终了后6天内报出;年度会计报表应于年度终了后35天内报出。法律、法规另有规定者从其规定。

会计报表的填列以人民币“元”为金额单位,“元”以下填至“分”。 向外报出的会计报表应依次编定页数,加具封面,装订成册,加盖公章。

封面上应注明:企业名称、地址、开业年份、报表所属年度、月份、送出日期等,并由企业领导、总会计师(或代行总会计师职权的人员)和会计主管人员签名或盖章。企业对外投资如占被投资企业资本总额半数以上,或者实质上拥有被投资企业控制权的,应当编制合并会计报表。

特殊行业的企业不宜合并的,可不予合并,但应当将其会计报表一并报送。(五)本制度由中华人民共和国财政部负责解释,需要变更时,由财政部修订。

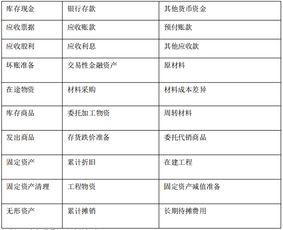

(六)本制度自1993年7月1日起执行。二、会计科目(一)会计科目表顺序号│编号│项目名称││一、资产表1│101│现金2│102│银行存款3│109│其他货币资金4│111│短期投资5│112│应收票据6│113│应收帐款7│114│坏帐准备8│115│预付帐款9│119│其他应收款10│121│材料采购11│124│材料12│125│燃料13│126│轮胎14│129│低值易耗品15│131│材料成本差异16│133│委托加工材料17│139│待摊费用18│151│长期投资19│161│固定资产20│165│累计折旧21│166│固定资产清理22│169│在建工程23│171│无形资产24│181│递延资产25│191│待处理财产损溢││二、负债类26│201│短期借款27│202│应付票据28│203│应付帐款29│204│预收帐款30│209│其他应付款31│211│应付工资32│214│应付福利费33│221│应交税金34│223│应付利润35│229│其他应角交36│231│预提费用37│241│长期借款38│251│应付债券39│261│长期应付款││三、所有者权益类40│301│实收资本41│311│资本公积42│313│盈余公积43│321│本年利润44│322│利润分配││四、成本类45│401│辅助营运费用46│411│营运间接费用47│421│船舶固定费用48│424│船舶维护费用49│427│集装箱固定费用││五、损益表50│501│运输收入51│502│运输支出52│511│装卸收入53│512│装卸支出54│521│堆存收入55│522│堆存支出56│531│代理业务收入57│532│代理业务支出58│541│港务管理收入59│542│港务管理支出60│551│其他业务收入62│552│其他业务支出62│561│营运税金及附加63│571│管理费用64│572│财务费用65│581│投资收益66│591│营业外收入67│592│营业外支出附注:企业可以根据实际需要,对上列会计科目作必要增、减或合并:1。

统一核算的专业公司或有独立核算的附属企业的企业,可以增设“拨付所属自尽”科目;附属企业可以相应增设“上级拨入资金”科目。2。

有调剂外汇业务的企业,可以增设“外汇价差”科目。3。

企业内部各部门周转使用的备用金,可以增设“备用金”科目。4。

有外购商品的企业,可以增设“外购商品”科目。 5。

国家拨给特种储备资金的企业,可以增设“特种储备物资”科目和“特种储备基金”科目。6。

经常收取保证金的企业,可以增设“存入保证金”科目。7。

采用实际成本进行材料日常核算的企业,可以不设“材料采购”和“材料成本差异”科目,增设“在途材料”科目。 8。

根据需要,企业可以不设置“材料成本差异”科目,而在“材料”“轮胎”“低值易耗品”等科目内分别设置“成本差异”明细科目核算。9。

低值易耗品较少的企业,可以将其并入“材料”科目核算。10。

预收、预付帐款不多的企业,可以不设“预收帐款”、“预付帐款”科目,将预收、预付帐款在“应收帐款”“应付帐款”科目核算。 11。

材料在成本中所占比重很大的企业,可以将“材料”科目分为“辅助材料”“修理用备件”等科目。12。

企业如发行一年。

3.在银行开保函,需要存保证金到保证金账户上,应计入什么会计科目

保证金应计入管理费用会计科目。

管理费用包括:

1、劳动保护费公司各部门发生用于劳动保护方面的费用,如劳保手套、安全帽,防暑降温用品等.

2、图书资料费 公司发生的用于购买图书资料、杂志、报刊等方面的费用(设计用图纸费纳入办公费核算)

3、清洁卫生费 公司清洁工作消耗的材料和外委清洁公司发生的费用支出

4、保安消防费 公司外委保安公司发生的费用支出以及购置消防耗材发生的费用

5、技术开发费 公司发生的用于新产品,新材料,新零件技术研究开发方面发生的费用支出,包括服务于技术开发项目的人员发生的工资,差旅,办公等费用开支

6、财产保险费 公司对公司各类资产投保发生的保险费用

7、咨询费 公司在审计及技术咨询,项目评审等方面发生的费用

8、印刷费 公司在生产经营中发生的各种内部单据印刷发生的费用.如表格、单据、信件、名片等.

9、环境保护费公司缴纳的排污费、评审费等

10、绿化费 公司发生的用于绿化方面的相关费用

11、无形资产及长期待摊费用摊销和公司摊销的无形资产及递延资产的费用。

因此保证金应计入管理费用会计科目。

扩展资料:

保证金的计算公式如下:

保证金=产品销售收入-产品销售成本-分摊后的销售税金及附加-分摊后的期间费用

产品销售收入= 国内销售收入+出口销售收入

产品销售成本是指与产品销售收入相对应的销售成本。

分摊后的销售税金及附加 = 企业主营业务税金及附加*分摊比例(按照销售额进行分摊)

分摊后的期间费用= 企业期间费用合计*分摊比例(按照销售额进行分摊)

分摊比例(%)=该种产品销售额/企业生产全部产品销售额(包括该种产品)*100%。

参考资料来源:百度百科-保证金

百度百科-管理费用

百度百科-会计科目

4.承兑汇票保证金记什么会计科目

记在银行存款科目.

B、其他货币资金是指除现金、银行存款以外的其他各种货币资金。

其他货币资金包括外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和存出投资款等。

其中银行汇票存款是指汇款人将款项交存当地银行,由银行签发给汇款人持往异地办理转帐结算或支取现金的票据,在尚未办理结算之前的票据存款。

C、其他应收款科目是指企业在商品交易业务以外发生的各种应收、暂付款项。

其他应收、暂付款主要包括:

1.应收的各种赔款、罚款;

2.应收出租包装物租金;

3.应向职工收取的各种垫付款项;

4.备用金(向企业各职能科室、车间等拨出的备用金);

5.存出保证金,如租入包装物支付的押金;

6.预付账款转入;

7.其他各种应收、暂付款项。