预付款项属于什么(预付账款属于什么)

1.预付账款属于什么会计科目

预付账款属于资产类科目。

1、预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

2、预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是预先付给供货方客户的款项,也是公司债权的组成部分。

3、预付账款属于会计要素中的资产,通俗点就是暂存别处的钱,在没有发生交易之前,钱还是你的,所以是资产。

预付账款是指企业按照购货合同规定预付给供应单位的款项预付账款按实际付出的金额入帐,如预付的材料、商品采购货款等。对购货企业来说,预付账款是一项债权。

扩展资料:

预付账款包括的科目:

资产负债表中的"预付账款"项目,反映企业预付给供应单位的款项.本项目应根据"预付账款"科目所属各明细科目的期末借方余额合计填列.如"应付账款"科目所属明细科目有借方余额的,也应包括在本项目内。

预付款项,包括预付货款和预付工程款等,通常属于流动资产.预付账款与应收账款都属于公司的债权,但两者产生的原因不同,应收账款是公司应收的销货款,通常是用货币清偿的,而预付账款是预付给供货单位的购货款或预付给施工单位的工程价款和材料款,通常是用商品、劳务或完工工程来清偿的。

参考资料来源:百度百科-预付账款

2.解释会计科目:预付帐款和预收帐款

解释会计科目:预付帐款和预收帐款 1、预付帐款是付款性质的科目,属于资产类科目,使用范围: 一般情况下,我们对外支付资金后,就直接记入成本或费用核算了,是不必通过预付帐款核算的,但有时,对于较大的合同,可能需要多次向对方支付款项才能完成一个交易(比如工程承包合同),若每次支付款项后就直接将支付额记入成本或费用,时间一长,可能就记不清已经付给对方多少资金了,只能通过成本费用帐,一笔一笔的查找、统计,在这种情况下,就可以通过“预付帐款”科目进行核算,待所有款项支付完毕后,合同完成或即将完成时,再一笔将预付帐款科目的合计数转入相应的成本或费用帐,既清晰也简便。

基本核算过程是: 付款过程中,每次都一样: 借:预付帐款__xx单位 贷:银行存款 付款(合同)结束后: 借:xx成本(或费用) 贷:预付帐款 预收帐款是收款性质的科目,属于负债类科目,使用范围: 一般情况下,我们收取客户的销售款项,都是通过销售收入进行核算的,但有时,客户没有及时给你全部的款项,你也无法给对方开具正式的全额的发票,由于没有正式全额发票,你就不能确认收入,在这种情况下,一般就先通过预收帐款进行核算,待客户付清所有款项(或你已取得获取客户所有款项资格)时,你就可以给客户开具正式全额发票,可以确认收入,此时,你就可以将预收帐款转为销售收入了。 基本核算过程: 收到客户部分款项时: 借:银行存款 贷:预收帐款 客户交清款项后: 借:预付帐款 贷:主营业务收入 。

3.预付账款和应付账款

会计科目只是记账的符号,只要能反应经济业务的实质就好了。不要计较非用哪个会计科目,这只说明你会计理论学的太好了。其实预付账款跟应付账款没什么不一样,只要方向记对就可以了。

比如上面一题:你可也做成:付预付款时:借:预付账款 50000

贷:银行存款 50000

实际付款时:借:预付账款 10000

贷:银行存款 10000

收到材料时:借:原材料 60000

贷:预付账款 60000

当然也可以做成:借:原材料 60000

贷:预付账款 50000

应付账款 10000

只所以不用下面的一种方法,主要是核算上与管理上简单、方便,实际核算中,能少用科目的就少用,并且同一个业务尽量用同一个会计科目,方便日后查账,避免因在两个科目中没有查全面而漏查。

希望能帮到你。祝开心!

4.预付购货款的会计分录

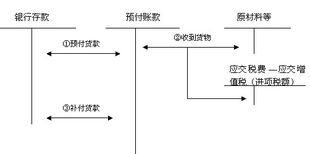

购入甲材料先预付供应商5000元定金,收到材料,价款合计共5500元,用银行存款补交500元。

会计分录:1、支付预付款时:借:应付账款 5000

贷:银行存款 5000

2、收到材料并补交货款时:

借:原材料 5500

贷:应付账款 5000

银行存款 500

这样的分录是对的。因为,预付账款科目是核算企业按照合同规定预付的款项。而预付款项情况不多的企业,可以不设置预付账款科目,可将预付的款项直接记入“应付账款”科目。