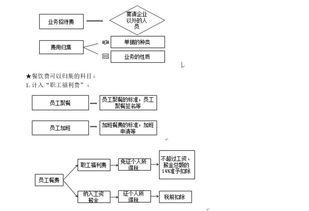

业务活动费用(行政单位“业务活动费用”科目和“行政支出”科目年末结账方法有什)

1.行政单位“业务活动费用”科目和“行政支出”科目年末结账方法有什

1、行政单位会计——一般在月末不结账,年度终了时进行年终结账。

2、对于行政单位会计来说,2113主要是将各收入和支出账户的余额,结转记入“结余”科目,从而结平收入、支出账户的工作。

年终转账的具5261体步骤是:①进行12月份月结,结出各账户12月份借、贷方发生额合计与全年累计发生额,并结出12月末余额。②编制结账前资产负债表,进行试算平衡。③办理年终结转。④编制结账后资产负债表。

年终结转是:将4102“拨入经费”(不含预拨下年经费)、“预算外资1653金收入”和“其他收入”科目的余额转入本科目的贷方,借记“拨入经费”、“预算外资金收入”、“其他收入”科目,贷记本科目;将“经费支出”(不含预拨下年经费)、“拨出经费”和“结转自筹基建”科目的余额转入本科目借方,借记本科目,贷记“经费支出”、“拨出经费”科目。有专专项资金收支的单位,应将非专项的收支分别转入“结余属”科目的“经常性结余”明细科目中;将专项收入和支出分别转入结余科目的“专项结余”明细科目中。

2.协会的业务活动成本应设置哪些会计科目

协会应该为企业提供好的服务项目,才能得到企业的认可和拥护。而且应该充分发挥政府与企业的桥梁作用,多做有影响力的活动,才能更好的服务于企业。鉴于这个基准思想,协会的活动成本中应该设置以下几类科目:

1. 日常运营费用

2. 会务筹备经费

3. 人员差旅费

4. 特办项目费

5. 其他

什么是会计科目:

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。